对于大部份人士来说,要成功买楼最重要看两个条件,一个是首期是否足够,另一个是按揭贷款有多少。因此,在买楼前先要知道自己有多少流动资金,可于签订买卖合约后,短时间内用于支付买楼首期,以及目前的收入可借到多少按揭贷款。

计算购买力

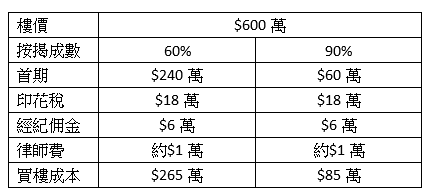

当买家决定买入一个物业时,一般在签订临时买卖后会先落5%楼价的订金,及后再于签定临时买卖合约的14天内要签正式买卖合约,再交上另外楼价5%,前后一共10%楼价的订金,以及相关的印花税。

另外,买家亦要向地产经纪支付约楼价1%的佣金,以及向处理买卖的律师楼支付律师费。由于买家必须要短期内支付相关费用,因此买楼前买家要准备好相关资金。而相关费用则取决于楼价的多少。

例子:

参考以上例子,可根据预计的按揭成数,计算出买楼的成本。如买家持有265万元或以上流动资金,不想申请按保下,亦有能力以6成按揭,买入600万元的物业。如买家手上只持有85万元,则要申请按保,最高九成下,才能买入600万元的物业。

计算借款力

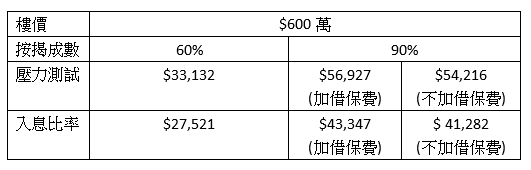

当了解到自身持有的流动资金,大约可支付多少的买楼成本后。下一步就要预计可得到多少按揭成数。而按揭成数的多少,主要看买家的收入,以及会否经按保申请高于6成的按揭。因为,银行会为买家作压力测试,即现时利率加息3厘后,买家的供款与入息比率不得高于60%。

例子:

注:以上例子以30年按揭,年利率2.25厘计算

参考以上例子,如买家不想申请按保,每月需要约$33,200的收入,才能通过压力测试,以6成按揭买入600万元的物业。至于想通过新按保计划,以9成按揭买入600万物业,在加借保费以减低买楼成本下,要每月约$57,000的收入,才能通过压力测试。虽然,若买家不能通过压力测试仍能申请9成按揭,但具体情况仍由银行决定。

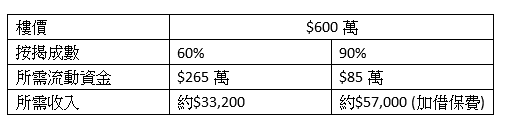

因此,综合以上两个结果可得出。

另外,针对不同的收入,以及买家所持有的流动资金的组合,可到美联的负担能力计算机,输入相应的可支付首期,每月收入,按揭年利率,按揭年期以及贷款额。便可计算出自身的可负担能力。