陈先生一家四口,儿子已经年满10岁,希望给他一个独立房间增加私隐,小女儿亦需要自己玩乐空间,故打算买入3房单位。然而,如果想选择楼龄较年轻的单位又不想住在太偏远地区,大部份楼价至少要千万以上,而且陈先生发现千万楼按揭规则与千万楼价以下并不一样,所以非常头痛。今次与大家分享1,000万楼以上的按揭攻略,让大家置业更有预算。

1. 要预备更高比例首期

金管局对千万以上物业的按揭成数较为严谨,1,000万以上的按揭成数为五成,如果收入来自非香港地区,更要下跌一成。不过千万以上物业的按揭成数没有贷款额封顶位(不像1,000万以下最高只能借500万),因此就算买入5,000万的物业,按揭成数上也能借取2,500万。另外,就算买入的千万物业作投资出租,按揭成数亦不用像1,000万以下楼需要扣减一成,仍可以维持在五成比例。

2. 有按揭在身同样要削减一成按揭成数

不少打算买入1,000万以上物业的人士有按揭在身,像1,000万以下物业情况一样需要削减一成至四成。如果收入来自非本地,按揭成数更下降至三成。所以如果是买入第二层1,000万以上物业,或者希望楼换楼至千万楼上的人士,需要仔细留意成数下跌对按揭的影响。

3. 压力测试与1,000万以下无异

1,000万以上物业的压力测试与1,000万以下一致,在供款与入息比率方面,每月供款不得高于月入五成,压力测试方面,当利率上升3厘,每月供款不得高于月入六成(俗称50/60)。如果有按揭在身,压测同样需要调整,每月供款不得高于月入四成,压力测试方面,当利率上升3厘,每月供款不得高月入五成(俗称40/50)。

4. 资产批核成数不变

如果按揭申请人以资产类别申请,不论是1,000万以下还是1,000万以上的物业,同样以四成按揭计算。

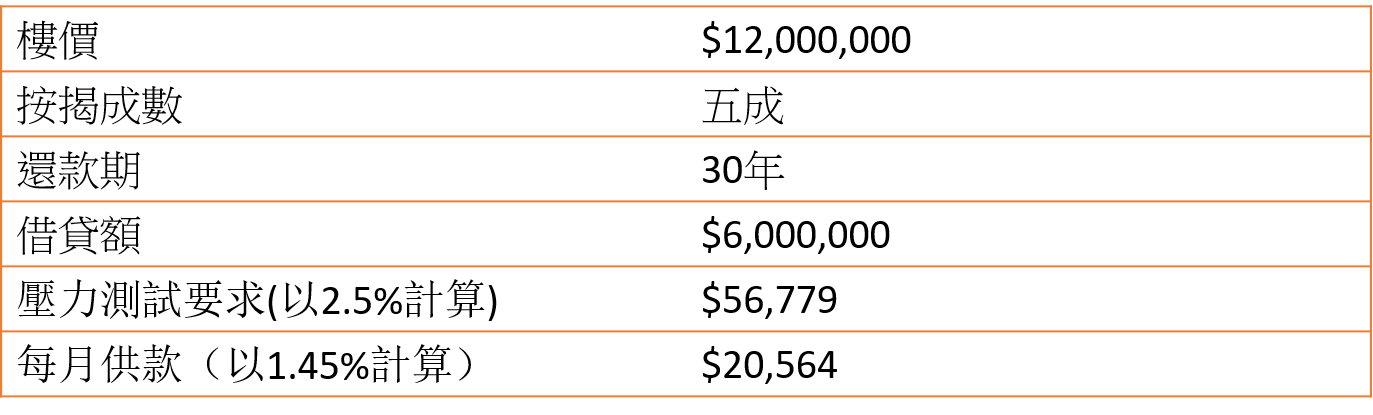

个案分析:

陈先生打算买入楼价为$1,200万的物业,他本身已经没有按揭在身,信贷评级良好,由于借贷额达600万,他可以获得H+1.3% 按揭计划(封顶息率为2.5%),选择还款期30年,以近日按息计算,其压测要求为$56,779,在低息环境下,实际按息低至1.45%,每月供款为$20,564。

由于银行会根据按揭申请人财务状况给予不同的按揭计划,所以以上例子只供参考。

客服热线:2311-1200

延伸阅读: