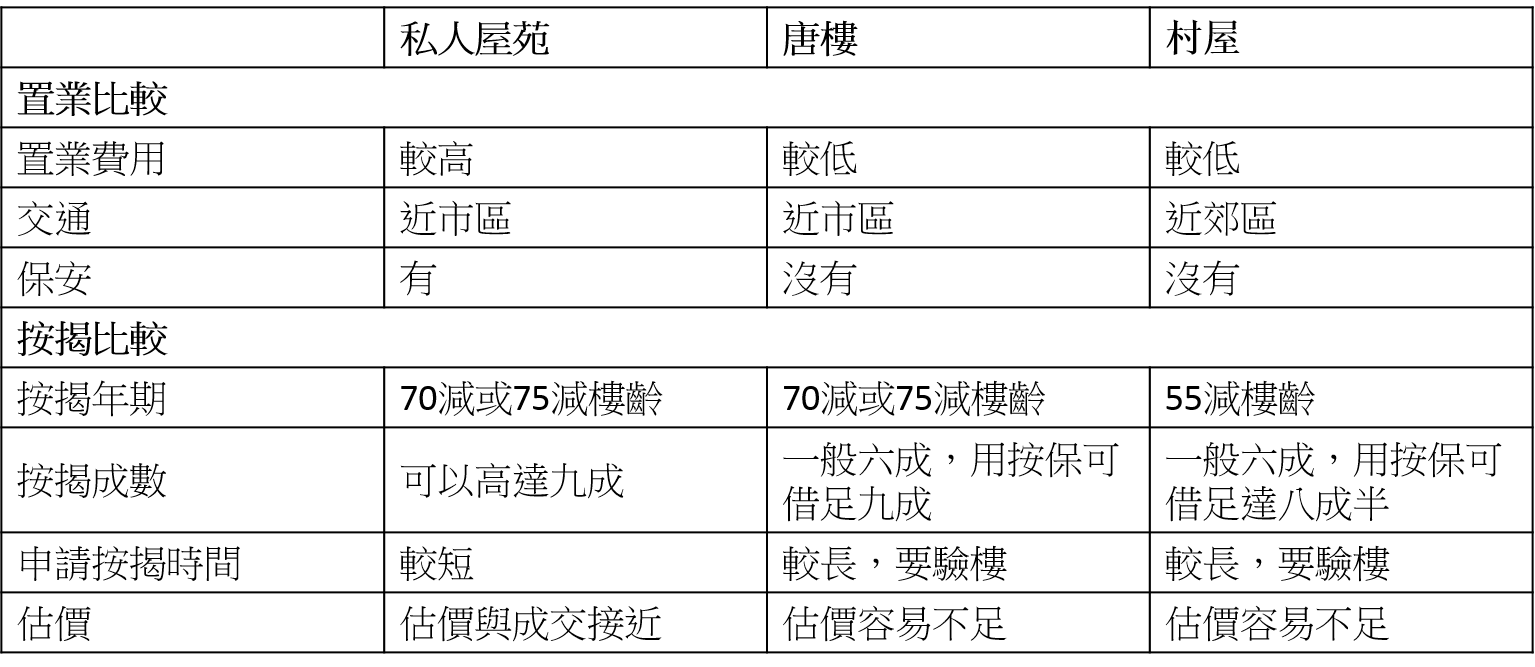

唐楼及村屋的入场费较低,二百多万便能入市,加上新按揭保险出台后,两种物业同样受惠,故吸引不少准买房者的目光。不过,唐楼或村屋承造按揭难度会比一般私人屋苑高,今次与大家分享两者分别。

唐楼、村屋的优点及缺点

唐楼楼高最多8层,虽然没有升降机,但单位间隔实用,部份间隔更设有骑楼。然而由于楼龄较旧,需面对单位及大厦失修的问题。

村屋空气清新及拥有较大私人空间,部份更有配备车位及泳池等,适合渴望休闲生活的置业人士居住,不过位置大多集中在较偏远的新界地区,对驾车人士来说更方面。

最长供款年期

唐楼楼龄通常在40、50年以上,按揭最长供款年期虽然名义上最多是30年,但由于大部份银行只会提供“70减”或“75减”作为最高的按揭年期。假设该唐楼楼龄已有50年,其按揭年期最多只能供款20年(70-50年)或25年(75-50年)。村屋的按揭供款年期亦较为严谨,通常以“55减”作为最高按揭年期,假设该村屋楼龄30年,最长供款年期便是25年(55-30年)。

可以做高成数按揭

唐楼一般能承造六成按揭,申请按揭保险可承造高达九成按揭。如果楼龄属于50年以下位于热门地区的唐楼,批出高成数按揭机会较高,但如果唐楼质素欠佳或环境卫生质素恶劣,则会扣减按揭成数。村屋按揭一般可造五、六成,如果使用按保计划,最高可借贷八成半。不过村屋涉及多项僭建,银行态度会比较保守。

小心估价不足

由于唐楼成交量较少,业主的放售价若与上一次的成交价相差较大,银行缺乏参考指标,则有可能出现估价不足。另外,唐楼的质素如位置、坐向、发展等均会影响最终估价。村屋与唐楼情况类似,由于欠缺成交参考,银行估价同样相对保守,如果希望估价接近成交价,可以选择较具规模的屋苑式村屋,以及一次过向不同银行申请按揭,以获取最贴近成交价的估价。

唐楼村屋都需验楼

不论唐楼或村屋,申请按揭时银行要求验楼的机会比普通私人屋苑高,买入前必须查清楚有否涉及违规的情况。唐楼最常见的问题是僭建或㓥房,例如平台常有簷篷或加建,估价行会计算还原费用,如果涉及金额不大,或者㓥房如果不涉及结构性改动,问题就不大。

如果买入的唐楼连租约,为了方便验楼,签署临时买卖合约时记得附带可以入屋验楼的要求。村屋买入前亦要小心僭建物,估价行会根据状况评估还原费用,并在楼价中扣减,导致最终贷款额降低。

申请时间较长

由于唐楼及村屋都需要验楼,按揭审批时间会比较长,村屋更需要测量师研究图则,建议要求至少两个月以上的成交期。另外,提醒各位买家要预留额外资金,如果银行最后批出的贷款额不似预期,可以先选择“Full pay”买入单位,之后再申请按揭,当银行见到买家资金实力雄厚,批出按揭的机会便会大增。

私人屋苑VS唐楼VS村屋置业及按揭比较:

*每个物业情况不同,以上只反映一般情况。