大家供楼置业时,除了要考虑按揭利息开支及个人现金周转等因素,应同时考虑税务优势。政府为了舒缓市民供楼压力,在按揭供款上提供扣税优惠,上限为每课税年度10万元,年期长达20年,节省大家的供楼成本。究竟业主可以如何善用这个高达200万的扣税优惠?必须紧记以下悭税3招!

第1招:熟读扣税基本原则

要符合税务局的扣税要求,物业必须为境内住宅项目及自住用途,如把物业出租并不符合资格。如果项目为楼花,在物业入伙后才能开始扣税。假设业主在今年9月买入一手楼花并使用即供付款,11月正式供款,但物业于2021年4月才正式入伙,他只能获得扣除21/22年度的利息开支。此外,缴付的按揭利息必须是用作购买该物业,否则不能扣减税项。

第2招:供款早期用扣税额最着数

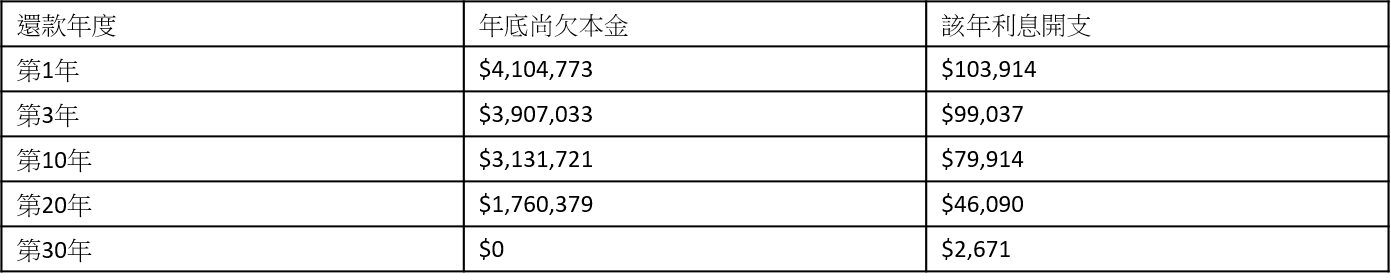

由于按揭是息除本减,利息开支会逐年下调,在供楼早期使用扣税额最为着数。假设买入一个700万物业,以六成按揭、贷款额420万、还款期30年及实际按息2.5%计算,首年利息开支为103,914元,可用尽每年10万元的扣税额。在息除本减效应下,尚欠本金逐年下降,在第3年开始还款利息已经跌穿10万,在第7年开始更跌穿9万,已经未能达至10万的扣税上限。在去第20年,利息开支更跌至4.6万。因此为了达到悭息效果,供楼人士应愈早使用扣税额愈好。

*以上例子只供参考

第3招:计算应否连续使用扣税额

由于税务局并无规定扣税额必须要连续使用,所以业主可根据自己的置业计划及财务需要,适当安排该年是否使用扣税额。以同样例子计算,假设业主已为单位供了15年,利息开支已跌穿7万,远低于10万扣税额上限。他具有换楼计划,打算买入一个900万单位,借取540万按揭及还款期25年。以同一按息计算,首5年利息开支均高于10万,在此情况下把扣税额预留在新物业的按揭上会较为化算。