新按揭保险措施公布后,令不少有置业打算的人士要重新计数,新按保虽可承造高成数按揭,但有人担心保费太贵不划算。其实只要做好资产配置,多出的首期不但能覆蓋利息保费开支,还能为置业人士增加额外收入。

计算新旧制供款区别

个案背景:30多岁的教师一家三口,之前一直租楼,为了能让儿子在自置物业里成长,打算购买800万物业作自住之用。原本与妻子根据旧制按揭成数储好320万首期,但如今在新按揭保险计划下80万就可以买入800万的单位,足足多了240万现金,这家人应该承造旧有按揭成数,还是选新按揭成数?

目标单位:荃湾绿杨新邨低层582呎单位

楼价:800万

首期现金:320万

每月收入:80,000元

能承受风险程度:高

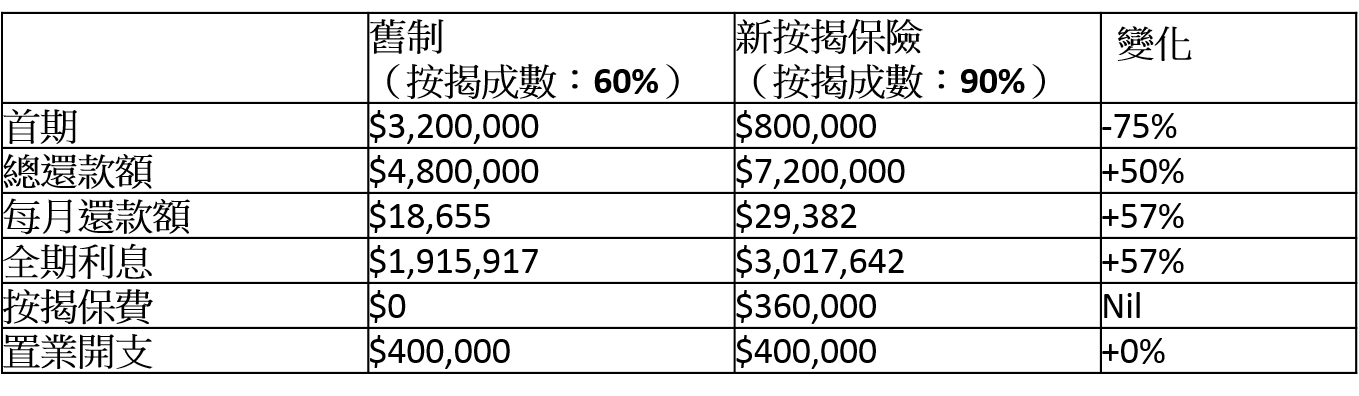

新旧制还款区别(假设利率为2.375%及承造30年按揭):

根据旧制承造6成按揭,两夫妻要把所有现金投入首期,好处是每月供款额不超2万元,按揭利息支出只需191万,看似很轻松。而在新按揭保险下,全期利息加按揭保费要337万,看似不划算。但其实2人只要把多出的现金做有效的资产配置,不但能对冲利息及按保开支,更能增加被动收入。

债券基金增收入

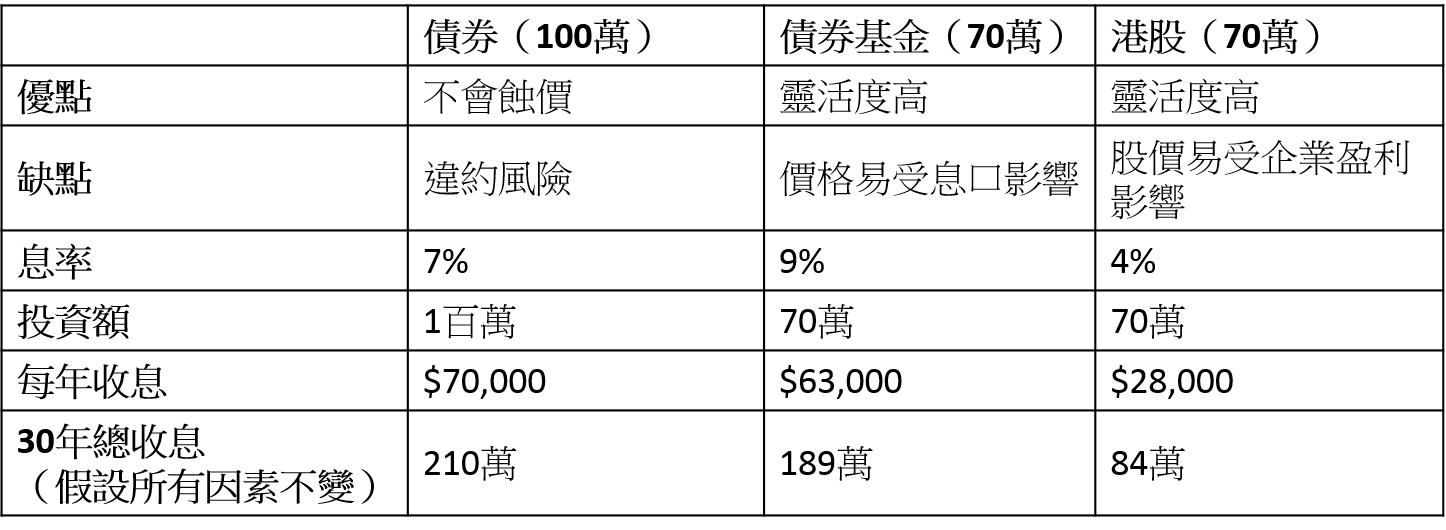

根据新按保措施下两夫妇余下多达240万现金,可以考虑100万投资债券,70万投资债券基金,70万投资港股。债券可在到期日后连本带利取回资金,年息率达7厘以上,如果投资100万,每年获派7万元,5年就能收息35万,按保开支已接近回本。

不过由于债券在到期日后才能一次过取得派息,中间资金不能提取,一旦需要现金周转便会麻烦,所以不能全额投放于债券。债券基金的好处是能随时沽出,年息率同样能达7厘以上,高收益债券息率甚至高达9、10厘。如果将70万投资于9厘高收益的债券,一年便能获得6.3万,不过债券基金的价格可升可跌,有机会出现赚息蚀价,需要通过与债券互相补足。

基本上根据债券加债券基金的收息,30年间合共派息能有近400万,已经比9成按揭的额外利息多出62万。所以保守者可以将余下70万做定期存款,假设年息2厘,一年派息1.4万。如果投资心态进取,可考虑买入股息率约为3厘的公用股,一年至少获派2.1万以上,如果投资于房托基金,年息率达4至5厘,一年至少派息2.8万。

每个置业人士能承受的风险程度不一,可根据自己的经济能力选择适合自己的按揭及投资计划。

延伸阅读:

买卖楼宇锦囊 林郑Plan VS 呼吸Plan | 卖楼费用清单 |