现时约有8成供楼的人士使用H按供楼,近日随着资金流入及金融管理局等因素下,影响H按供款的1个月银行同业拆息近日不断回落,今日跌至0.86%,为H按供楼人士带来喜讯。近日拆息不断回落,供楼人士实际节省多少开支?打算用H按上车要什么需要注意?

影响拆息走向的因素主要包括资金流向及监管机构措施,担任香港央行角色的金管局近月推出一连串措施,如下调逆周期本金、减发外汇基金票据,让银行毋须因为监管机构要求被逼“落雨收遮”。随着银行体系结余回升,港元流动性情况已经缓和,资金充裕下银行之间的拆息便会回落。今日拆息已由四月初的1.94%跌至今日的0.86%。

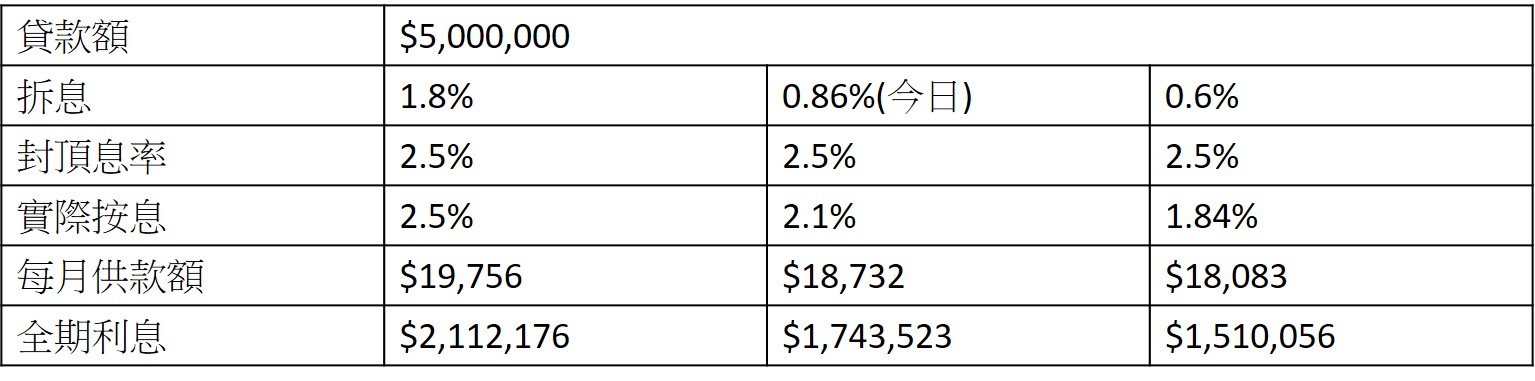

H按供楼悭几多?

随着拆息节节回落,H按供楼人士负担减轻不少,以贷款额500万元为例,用现时H按计划是H+1.24%,封顶息率2.5%及还款30年计算,假设以H按封顶息率计算,每月供款额为19,756元,全期利息为2,112,176元。但如以今日拆息0.86%计算,每月供款额减少1,024元至18,732元,全期利息减少368,653元。如果将来拆息进一步回落至0.6%,每月供款额便比封顶息率减少1,673元至18,083元,全期利息减少602,120元。

拆息变化下供款比较:

*按揭计划:H+1.24%,封顶2.5%,供款期30年

*按揭计划:H+1.24%,封顶2.5%,供款期30年

*假设全期利息不变

供楼用边日Hibor计算?

在低息环境下,上车人士使用H按较P按供楼较为有利,现时大部份银行通常以1个月银行同业拆息计算H按利率,至于会根据哪一日的1个月拆息计算,每间银行取向不同,大部份银行会根据当初提款日子计算,例如第1次的提款日为15号,以后每月还款便根据上1个月15号的一个月同业拆息计算。由于每间银行实际操作会有差异,申请按揭时可向银行查询。