、畢子鴻-1-200x131.jpg)

香港按揭证券公司旗下按揭保险计划,调高合资格敍做高成数按揭的楼价上限,究竟新措施点样帮助市民更易上楼?咩物业可以受惠?又要符合乜嘢要求,先可以敍做高成数按揭?等东网一一为你拆解。

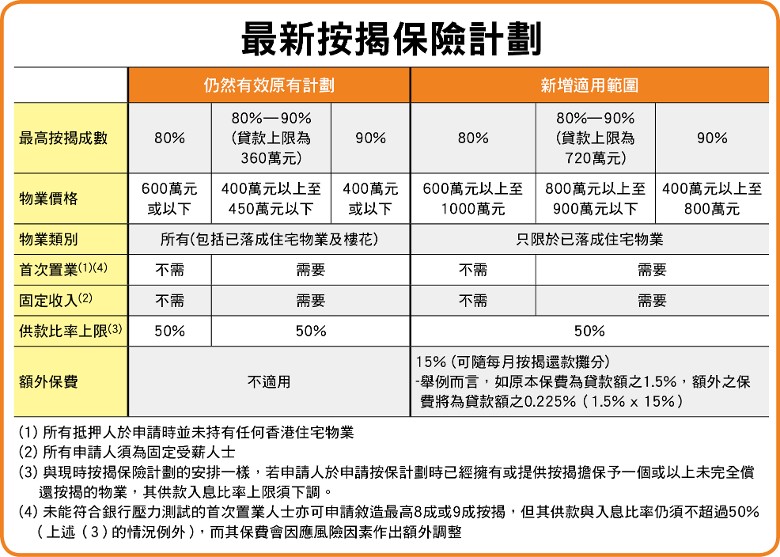

●大幅提高按保楼价上限

新措施下,物业价格1,000万元或以下将合资格申请敍做最高“八成”按揭;至于800万元或以下则可敍做最高“九成”按揭,但仅适用于首次置业人士。相较未上调前,透过按保敍做八成及九成按揭的楼价上限,分别为600万元及400万元,合资格楼价范围大幅扩阔。

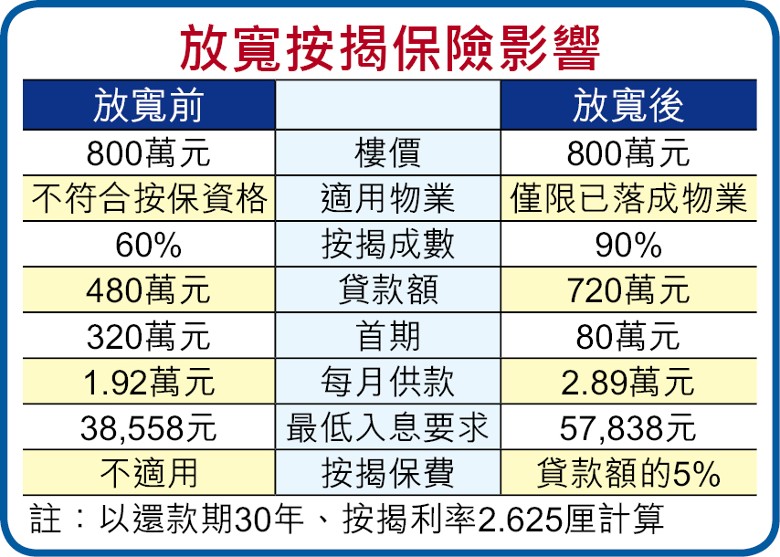

●80万元首期可买800万物业

相关措施可显著减低市民置业的首期费用,举例来说,原本800万元的物业仅可敍做“六成”按揭,借取贷款额480万元后,首期费用为320万元。放宽后若成功敍做九成按揭,可借取的贷款额最高达720万元,意味仅需80万元首期即可上车。

●新措施楼花无份

适用于最新放宽措施的物业,仅限于已落成的住宅物业,不包括楼花。

●最新放宽楼价上限的保费增加15%

若以新放宽的物业价格上限敍做按保,将要缴付额外15%保费。以物业价格800万元、九成按揭、一次过付清保费及还款期30年计算、保费将达贷款额的5%,约为36.01万元。

●供款入息比率划一放宽至五成

按证表示,所有按揭保险产品的供款入息比率(DSR)要求统一以50%为上限,且须符合银行压力测试。供款入息比率代表每月按揭供款占收入的百分比,为衡量准业主还款负担的重要指标。

以800万元物业、敍做九成按揭即贷款720万元、还款期30年、按揭利率2.625厘为例,每月供款将为28,919元。以50%供款入息比率计算,意味每月收入最少达57,838元才可获批九成按揭。

●首次置业人士免除压力测试

对于首次置业人士,若未能符合压力测试,仍可申请叙造最高八成或九成按揭贷款,但供款入息比率仍不可超过50%,且其保费会因应风险因素作额外调整。

资料来源:东网on.cc