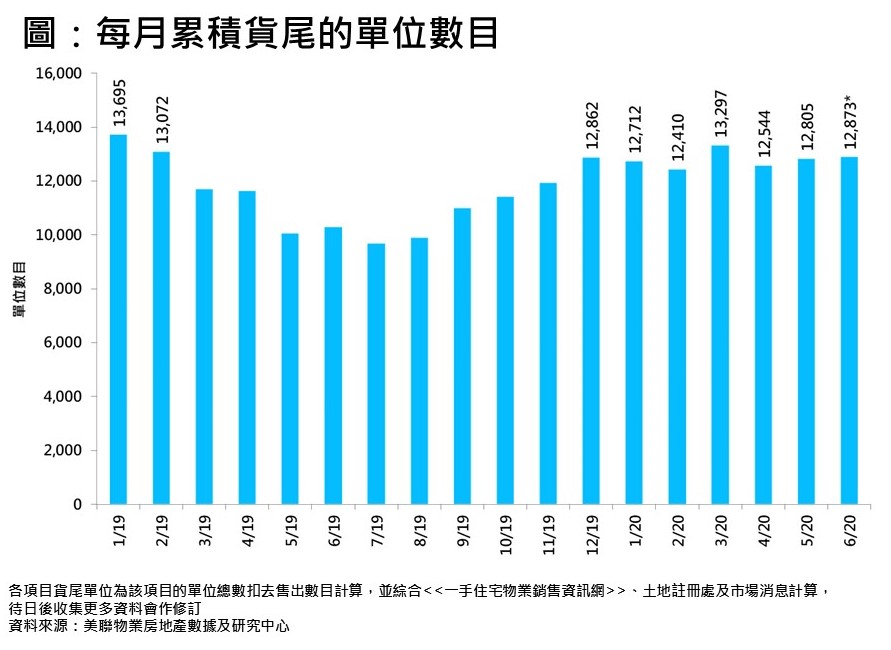

据美联物业房地产数据及研究中心资料显示,6月累积货尾量录约12,873个单位,按月微升约0.5%,并连续2个月稳企于12,800多伙水平。目前累积货尾量相比起3月高位约13,297伙仍少约3.2%,并与去年底约12,862个相若(见图)。

过去2个月多个全新盘相继登场,单以5及6月登场的全新盘已涉及3,779个单位(以项目的单位总数计算,并非以价单单位计),较首4个月2,768个单位高出约37%。即使如此,积存的购买力释放下,新盘销情持续理想,而且货尾亦持续被市场吸纳,因此过去2个月货尾量得以横行发展(见图)。

若以落成年份划分,由于6月份有大型全新楼花项目登场,导致今年或以后落成的货尾单位有所回升,由5月约8,043个增加约2.9%至6月约8,276个;至于去年或以前落成的货尾则持续被市场吸纳,当中18年及19年落成项目的货尾量跌约3.5%至3,104个,而17年或之前落成项目的货尾亦按月减少约3.4%至约1,493个。在此消彼长下,6月整体累积货尾量得以平稳发展,仅轻微上升。