美国联储局公布9月议息结果,今次美国议息后再度调高息率0.25厘,是次是自美国于2015年12月踏入加息周期以来第8次加息。今次香港有大型银行亦调高最优惠利率0.125厘,为十二年以来首次。

香港大型银行最优惠利率调高0.125厘,对供楼一族的实际供款增加有限,而且市场亦早已消化加息因素,加上现时买家借贷比率低,防守力强劲,又需要通过银行压力测试才能入市,故相信今次香港加息0.125厘暂对楼市影响不大。

下半年“一手旺、二手静”

利率走势只是影响楼市的其中一项因素,反而现时外围环境充斥利淡气氛,当中贸易战恶化令下半年楼市气氛扭转,二手交投由旺转静,估计下半年二手住宅注册量约1.85万宗,较上半年约2.71万宗下跌逾3成;反观,近期新盘推盘步伐加快,部份更以“贴市价”推售,加上不同的按揭优惠,吸引市场购买力,预期下半年一手私楼注册量超逾万宗水平,比起上半年约7,700多宗升逾3成。

楼价方面,贸易战前景未明朗,利淡因素持续充斥楼市,第四季楼价有下调压力。然而,本港经济基调良好,失业率低,而且刚需持续,加息因素早被市场消化,因此预期楼价未会有太大的调整幅度,估计第四季楼价回落约2至3%,而全年楼价则升约10%。

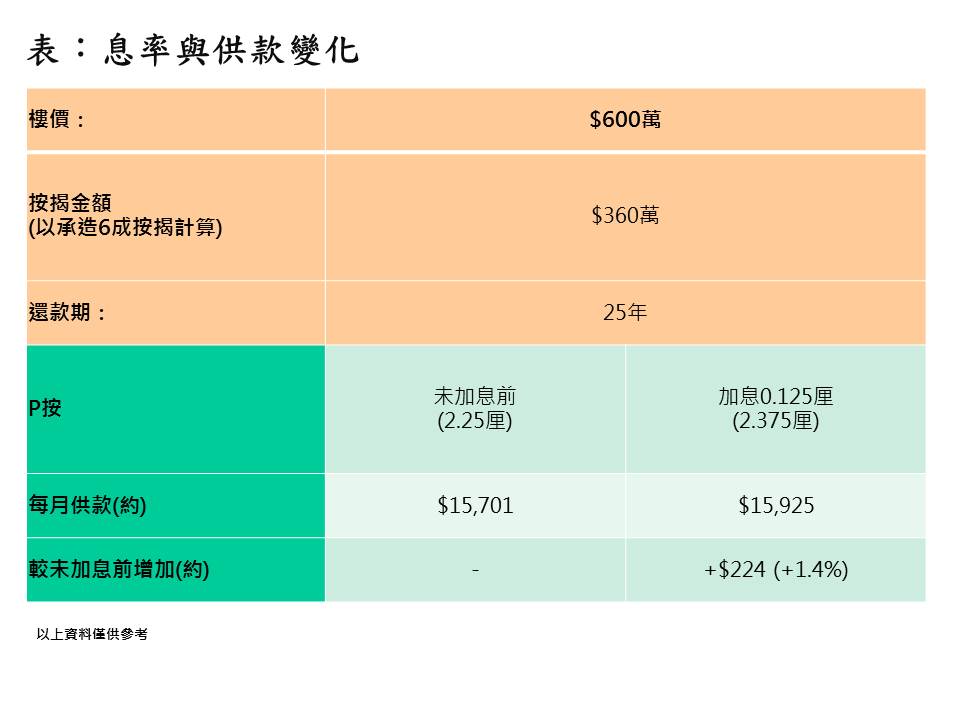

若港加息0.125厘 每月实际供款仅升约1.4%

今次香港加息0.125厘,实际供款增加有限。以一个600万元单位为例,以承造6成按揭及25年还款期,以加息前P按2.25厘计算,每月供款约15,701元;现时加息0.125厘后,P按升至2.375厘,每月供款升至约15,925元,较未加息前增加约224元或约1.4%(见表)。

若未来香港持续调高息率 负利率年代将会完结

值得留意,港息调高后,与楼市息息相关的负利率将会收窄。以最新通胀率(8月份)为2.3%计算,香港未加息前活期存款利率约0.01厘,即实质活期存款利率为-2.29厘。香港加息0.125厘后,活期存款利率亦跟随升至0.125厘,实质活期存款利率升至-2.175厘(扣除通胀后),可见负利率情况随着香港加息已见收窄。事实上,近月甚至有大型银行已调高定期存款,一年定期存款利率升至约2.05厘,逼近通胀水平。若未来香港持续调高息率,负利率年代将会完结。

近十年利息低企 通胀主宰负利率

值得留意的是,负利率除了受利率影响外,近十年来反而来自通胀主导。自08年金融海啸爆发后,各大央行先后推出超宽松货币政策,导致香港利率一直处于极低水平,而近十年来负利率的出现主要来自通胀支持。通胀为综合消费物价指数按年变化,而消费物价指数包含住户不同的开支,如食品、交通、衣履、住屋等,当中私人房屋租金比重占近3成,故此其变化对通胀的升跌有举足轻重的重要性。

据美联“租金走势图”资料显示,私人住宅平均呎租自08年金融海啸爆发后的低位回升至今,累积上升达1.1倍,不仅支持楼价上升,同时亦是构成通胀持续的动力之一。租金上升亦反映实质的住屋需求强劲,而香港近十多年来新供应偏低,在面对土地不足下,亦是令租金向上的原因之一。由此可见,近十年来通胀主导负利率。除非未来加息步伐幅度加大及速度加快,否则若通胀持续一定水平,即使未来负利率被取代,但预期正利率情况仍相对温和。