最近,虽然还没有明确通关的消息,但精明的投资者们已经提前开始部署起来。尤其是一些本来在香港楼市中没有投放资金的人,看到国安法落地、且对香港房产颇有信心,便开始到处了解一些购买事宜,而其中“按揭”显然是大家最关心的部分之一。

现如今大家都充分体会到现金流的重要性,加上低息环境持续,就算有足够闲钱在手,都宁愿向银行多借点钱,一来可以留现金投资令资产升值,二来通货膨胀难免的,今时今日的五百万,几十年后就算加上利息,也相当于还少了。那么问题来了,内地人在香港购买房产,选用“资产”还是“收入”申请比较好呢?最多可以申请多少贷款?又有什么申请要求呢?

利用个人资产申请按揭

由于来港投资的买家,绝大部分都是有足够现金的商人,因此在按揭申请时通常会选择进行资产审批,而不是收入审批。相比较提供每月工资证明以申请贷款,用资产申请可提供比较少的档且比较容易通过。

最高5成贷款

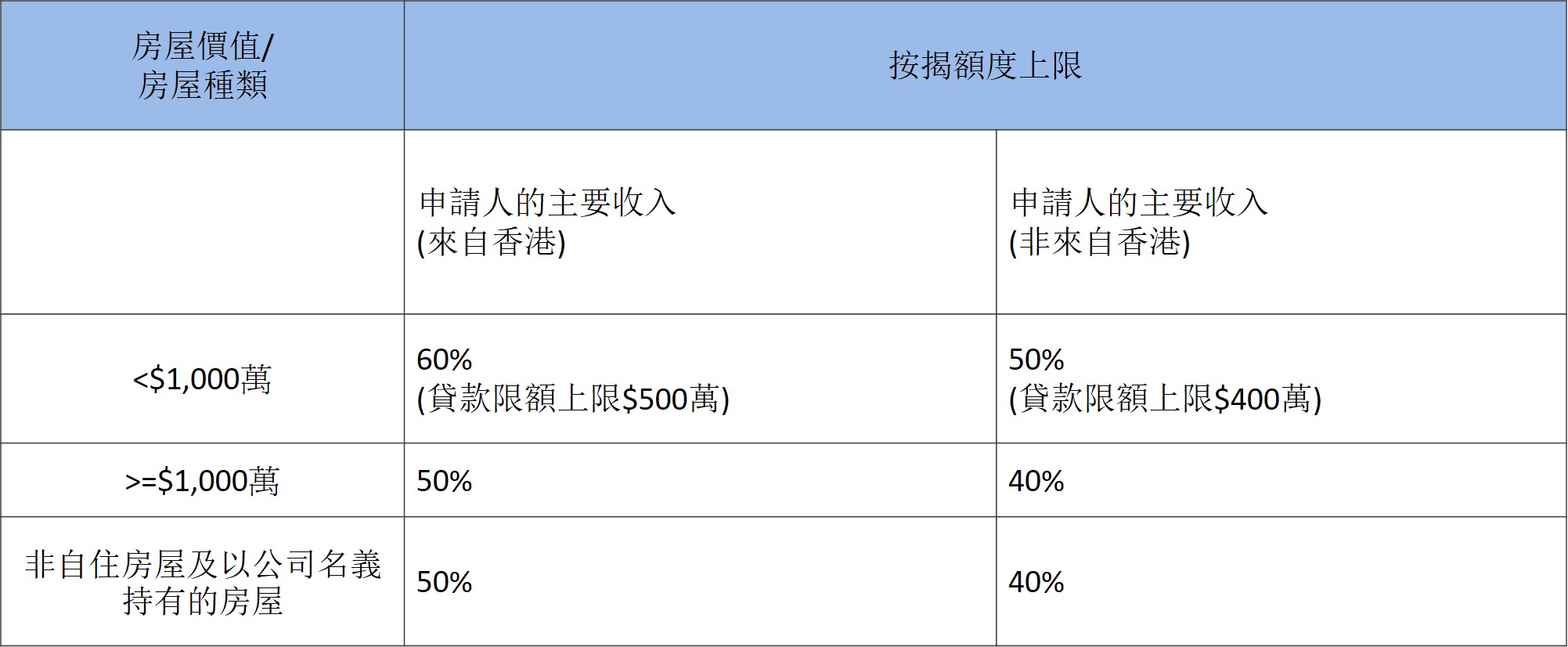

首先,如果利用资产申请按揭,最高只能获批楼价50%的贷款,而且是在申请按揭时没有就其他按揭房屋作出借贷或担保的情况下。否则,按揭贷款额度需要再被调低一成至40%。

01 需有full pay资产

要留意的是,用资产申请按揭的买家,其资产需要足够支付整个物业,才可以借到最多的贷款。这里的资产,包括现金、股票、外币等,且需要已经在国内银行户口存放3个月及以上,才可以将其计算为净资产。

02 内地房产算入资产仅估价一半

除此之外,部分中资银行更可以将内地房产算入资产范围,但前提是已经还清房贷且该房产可以在香港估到价(通常楼龄新、著名开发商的楼盘比较容易成功估价)。不过就算被算进资产,也只能算估价的一般价值。

03 政府机关人员 审批时间会拉长

若银行在核实按揭申请人情况时,发现其为政府机关人员,便需要将一系列资料递交给独立部门批核,又确保资金安全健康,因此有可能导致审批时间拉长。

利用个人收入申请按揭

最高6成贷款

在香港,如果贷款人的主要收入并非来自香港,最多只可以借房价的50%,如果是一千万以上,就最多只能借40%。反过来说,购房必须先准备最少50%的首付。不过要留意的是,申请人在申请按揭时没有就其他按揭房屋作出借贷或担保,如果有的话,按揭贷款额度需要再被调低一成。

01 以税后收入来计算

在内地工作,每月到手的通常是税后的收入,但也有一些公司直接付税前工资,然后让员工自行报税。因此,如果公司雇佣合约写明发薪是税前,银行便会要求申请人出示税单,然后用税后收入来计算压力测试。

02 自雇人士审批较严

如果是在内地开公司做生意,也可以申请香港的按揭,但需要提供6个月流水以及财务报表,证明公司有盈利,偿还房贷绰绰有余便可以。

03 这种情况下不能买按揭保险

申请按揭的其中一个困难在于通过压力测试,而去年十月为了给更多首次置业的刚需买家谋福利,政府特意推出了按揭保险,最高房贷额度可达到90%。但这个计画只适用于:

(一)无任何香港住宅房屋的借款人或担保人身份 (二)固定受薪人士 (三)持有香港身份证的香港居民

因此如果你是在港工作、拥有香港身份证的港漂便可以申请,但如果是收入大部分来自内地、且无香港身份证的投资者,就无法使用这个计画,借到较高成数的贷款。

微信扫码关注【美联物业香港】微信号

解锁更多香港楼市情报!

微信ID: meilian_hk