“买楼先还是结婚先?”相信是香港每对情侣都要面对的“世纪难题”。今期的主角Johnny就选择先结婚,婚后暂与家人同住,节省屋租,希望可以尽快储够钱置业过二人世界。但香港楼价高企,Johnny两夫妇的理财策略要怎样调整才能达成目标呢?

个案简介

主角:Johnny (35岁),刚结婚,暂与家人同住

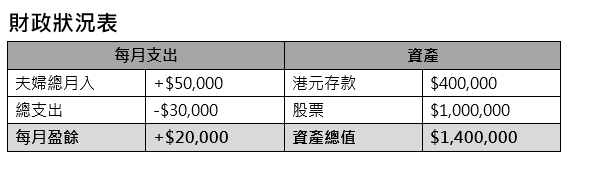

夫妇月入:5万

每月储蓄:2万

目前资产:现金40万元,股票140万元

已购保险:危疾及医疗

理财目标:450呎自住物业

Johnny没有说明物业的目标价,就算是新界(假设不介意住远一点),估计450呎物业的楼价也要$600万。

要置业,有以下先决条件 :

- 付得起(首期及其他费用) – 以四成首期来说,楼价$600万需付首期及相关费用$290万﹐以现时$140万资产及每月$2万盈余,粗略估计也要6-7年才有足够弹药(还要期望楼价不会再升),故此要上车仍需努力 。

- 供得起(按揭月供) – 以现时批核按揭条款来说(40%首期、35%年利率、30年还款期,并需通过压力测试) ,每月最低入息$36,000,若希望单名购入此物业,相信有点难度了!

先买细楼收租 再换自住楼

既然暂时和家人同住没大问题,建议Johnny 先买细单位收租,最低限度拥有物业能够在物业市场达到对冲效果。举个例子:如买入一个300呎、楼价$400万的二手小单位,首期(四成)及相关费用约$173万,每月供款约$9,300,每月最低薪金要求约$23,000,若努力多一两年﹐首期应可储蓄得到,是较能符合二人财政情况的出路;若租金回报2.8%,每月租金收入也是约$9,300,即是说租客帮忙供楼,业主只需付差饷、管理费等杂费,亦无需动用本身的$2万每月盈余,仍可继续储蓄增强购买力,看来甚为化算!

那每月$2万盈余若能将$1万拨至投资户口,若平均年回报为9%,4年下来料可累积至约58万元,连同仍在银行的每月$1万,已有逾$100万可动用,对日后置业有很大的作用。

当然动用了一笔资金作首期,日后真正置业自住的话,很大可能要先沽出收租物业,但总比由零开始储蓄来得快!

积极“开源” 把握投资机会储弹药

在这里也提一提Johnny,以现时投资市场形势,香港、中国、甚至亚洲区等地的市盈率是较低的,而且明年是美国大选年,预期投资气氛也不会太差,也可选择这些版块投资,心态上也要持盈保泰,因投资期较短,太进取的话可能出乱子,随时得不偿失!

不要忘记升职、加薪、跳槽等等也会令入息增加,因应当时的市况及按揭条款,楼价及首期要求也可能降低,但最重要的是要维持“先储蓄、后消费”的模式,机会是留给有准备的人。

以上个案由美联金融集团专业理财顾问提供。你都想买居屋? 按此向客服专员查询!

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。