自去年中,强积金供款持续涌入低风险资产避险,值得注意的是,过去五年(截至十月底)保守基金年化回报仅约0.04%至0.67%,打工仔积蓄于扣除基金收费后随时倒蚀,以下三部曲分享了如何有效管理强积金资产。

第一步:了解强积金资产类别

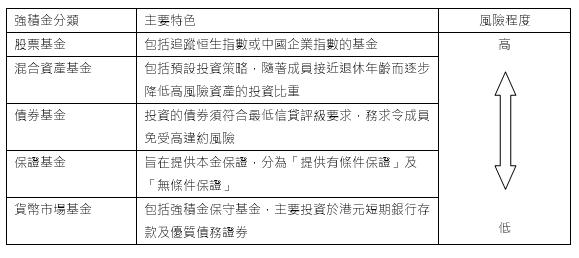

强积金风险程度由高至低主要分为以下类别:

第二步:根据自己的年龄层决定合适的股债分布

在人生的各个阶段,打工仔可按照投资目标及风险承受能力选择基金类别。股票基金较适合年轻一族,由于余下投资年期长,即使短期金融市场被贸易战及地缘政治风险笼罩,成员仍有时间等待股市反弹。截至十月底,过去五年香港股票基金年化回报约1.17%至6.61%。

随着年龄增长,一般建议逐渐上调债券基金的比重,以求稳中求进。截至十月底,过去五年混合资产基金年化回报约0.54%至5.52%。假设打工仔刚投身职埸时有80%供款投资于股票基金,自40岁起,隔年可把6%股票基金转移至多元化的均衡基金,至60岁临近退休时,股票基金比例减至20%以下,透过主要持有债券及货币市场基金,获享相对平稳的回报。

第三步:定期检讨投资地域

许多打工仔有本土偏好,倾向只持有香港股债。事实上,各国市况受各自的财政及货币政策影响,也可能处于经济周期的不同阶段,集中投资于单一地区的风险甚高。以2018年环球股灾为例,恒生指数暴泻约13.61%,同期美国道琼斯工业平均指数仅跌约5.63%。展望未来,美联储本年数次降息有助延长经济后期扩张阶段,打工仔可考虑分散投资于美国股债,并定期调整投资组合的投资地域分布。

为何要设立自愿性供款?

强制性供款未必足够配合个人理想的退休生活,假设21歳毕业后起薪点为HK$15,000,每年加薪幅度为4%,若不设立任何自愿性供款,在每年平均投资回报为5%的情况下,65岁退休时约可取回HK$5,556,462。若加设10%自愿性供款,预期的强积金累算权益将增至约HK$11,112,925,可享受更舒适的退休生活。

今年4月推出了可扣税自愿性供款(TVC),提供每年最高HK$10,200税务优惠。有别于由雇主决定受托人的强制性供款,打工仔可自行选择TVC的受托人,亦可于多于一个强积金计划下开立TVC帐户,基金选择自由度更高。

需留意基金开支比率

现时每名计划成员平均拥有超过一个个人帐户,在整合强积金户口时,可考虑不同受托人的收费。常见的基金管理费包括投资管理费、行政费(或受托人费/保管人费)及保荐人费,收费将影响基金预期投资回报。透过积金局的强积金基金平台,雇员可一站式比较基金表现及管理费的细项,同时可审视低收费基金列表。

李澍钊

美联金融集团分销总监

强积金注册编号:081226

美联金融集团于2004年成立,旗下包括美联资产管理有限公司及美联财务策划有限公司。与多家具规模的环球金融机构紧密联系,为顾客提供多元化的理财产品及一站式的理财策划及咨询服务。

本文章并不构成对任何人士提出任何交易的招揽、邀请或建议。文章内容纯属笔者个人意见,所有内容资料只供参考。基金价格可跌可升,过去表现并不代表将来表现。