投资组合策略:重债券、轻股票

市场关切经济衰退风险,投资者对美国减息幅度抱有很高的期望。事实上,美联储成员对短期货币政策存在严重分歧,风险资产的估值将跟随环球息口走势及政治消息反复波动,选股宜以防守为主,例如公用事业股、健康护理及必需消费品等。地域方面,美股在外围环境波动时相对稳定,市场上一些集中投资于低波幅股票的基金为近期投资不俗之选。另外,多国央行相继跟随美联储减息,与市场利率呈负相关的债券价格有支持,建议投资组合继续以较大比重地持有固定收益资产。

宜增持美国投资级别债券及有抵押高收益债券

降息周期下,投资者偏好较高收益的投资工具,较保守的可选择信贷质素及流动性较高的美国投资级别企业债券;高收益债券选择方面,投资者可考虑由欧美企业发行的高级有抵押高收益债券,卖点是收益率较一般投资级别企业债高,但因其有抵押品及较高追偿率的特性,这类债券的波幅较一般高收益债券低。另外,在紧张的贸易环境下,美国企业对发行新债持审慎态度,供应减少利好整体债券价格。欧洲信贷工具方面,央行即将重启的债券购买计划使企业债券价格受到支持。反观上季大量吸金的亚洲企业债券,目前估值不算便宜,但美联储温和的政策立场为亚洲央行提供放宽货币政策的空间,预料优质亚洲债券仍会有资金追捧。

美国经济扩张周期有望延长,可留意个别行业板块

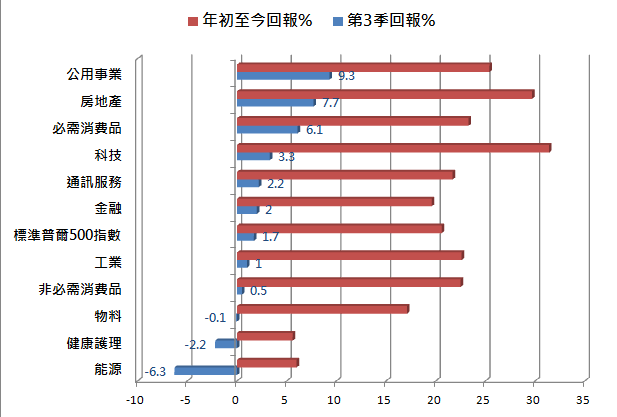

从经济基本面看,消费者支出保持稳健,有助推迟美国步入经济衰退的时间点。基于贸易不确定性,不少美企暂停新的资本投资计划,拖累制造业陷入萎缩,9月ISM制造业指数续降至逾10年新低,非制造业指数也急跌,市场担心制造业放缓问题将蔓延至服务业,预料美股涨势将显著放缓。由于美联储主席较早前强调,将高度依赖经济数据作出利率决定,年内再度降息的概率急升,可望延长经济后期扩张阶段。回顾上季美股概况,防守性强的公用事业和必需消费品,以及受惠于偏低按揭利率的房地产股票表现亮眼,预料第4季仍有投资价值。

资料来源:JPMorgan. 回报包括利息收入

对欧洲股票持中性立场

欧元区面临低经济增长和低通胀率的问题,制造业已连续8个月萎缩。虽然央行9月下调存款利率至负0.5%,同时宣布11月起重启量化宽松政策,唯未见有大规模财政刺激措施配合。地缘政治风险乃欧洲最大的挑战,随着美国宣布向欧洲飞机、工业品、农业商品征税,欧美贸易冲突升温。国家方面,德国经济依赖中国贸易,因而大受中美关系影响,欧元区制造业采购经理人指数持续8个月处于萎缩区间。至于英国,国会已通过法例阻止无协议退欧,首相向欧盟提交的最终版脱欧方案却不被外界看好,脱欧日期不排除再次延期至2020年首季。欧股因政治风险被折价后估值尚算合理,出乎意料的英国利好消息或提振欧股反弹。

中港股市预料继续于低位整固

中国9月官方制造业数据仍处于萎缩区间,由于中美矛盾源自知识产权等结构性矛盾,短期内达成全面协议的机会不大,双方仅具备诱因达成阶段性共识。中国政府下调银行存款准备金率及新贷款市场报价利率后,央行行长称不急于作出较大的降息或量化宽松举措,市场对政府增推刺激措施过度乐观,经济增长放缓速度或较预期快,部分经济学家认为今年国内生产总值增长率仅约6.2%,明年更低于6%。香港方面,作为出口主导的经济体,股市表现受制于中美贸易冲突。虽然人民币汇价创逾11年半新低后止跌回稳,为恒指估值提供支持,但本土示威活动未见明确的解决方案,压抑入市意愿,港府已将本年实质生产总值增长预测由之前的2%至3%下调至0%至1%。

日本股市前景偏淡

日本经济受中国经济增长放缓拖累,政府上调消费税亦损害企业盈利。日元因其避险货币的属性而走强,依靠弱势日元支撑出口股的优势减退。日本正实施负0.1%的短期政策利率,尽管央行将于10月底议息会议考虑是否需要放松政策,唯可用的政策工具有限,减息将进一步打击银行盈利能力。

新兴市场股市个别发展

新兴市场整体受环球贸易放缓影响,市场波幅预期会持续增加,可留意个别市场如内需主导的印度,其央行今年多次降息,政府9月又大幅削减企业基本税率,可望吸引外商投资,有助股市后续表现。巴西前景亦相对正面,政府正推动退休金改革,央行于9月下调利率后暗示尚有减息空间。

想找适合自己的投资产品? 欢迎按此向客服专员查询!

马翠儿 CFA

美联资产管理有限公司产品管理及策略部董事

证监会持牌代表:牌照号码AUI050

本文章并不构成对任何人士提出任何交易的招揽、邀请或建议。文章内容纯属笔者个人意见,所有内容资料只供参考。基金价格可跌可升,过去表现并不代表将来表现。