安老按揭(俗称“逆按揭”)为退休人士提供每月稳定年金收入,然而近日网上讨论区上有一名男网友网上公审女友的父母,指摘他们先斩后奏把物业“逆按揭”,父母离世后女友“咩都冇晒”。其实退休人士把物业做“逆按揭”,并不等于子女“无咗层楼”,今次就拆解当中最大迷思。

子女能优先继承单位

在安老按揭计划下,当事主的父母百年归老后,其实后人可以优先偿还贷款赎回物业的权利,如果不赎回,银行才会安排出售物业以偿还贷款。申请安老按揭前,申请人需要进行辅导,了解安老按揭的还款等安排,为了加强父母与子女沟通,可以邀请子女一同参与辅导,了解申请逆按揭的权利及法律后果。

安老按揭是什么?

安老按揭是为拥有物业的业主退休后取得稳定收入的年金方案,可在固定或终身的年金年期内,每月收取年金,亦可提取一笔过贷款以应付特别情况。当提取安老按揭贷款后,物业业主仍可居住在原有物业。即使年金年期已届满,仍可继续居住在该物业至百年归老。

安老按揭注意事项:

年龄:

要申请安老按揭,业主需年满55岁(如果属于未补地价单位,业主需年满60岁)、持有身份证及现时没有破产或涉及破产呈请或债务重组。

还款年期:

可选择10年、15年或20年的固定年期或申请人有生之年内借出款项,一般而言,年纪越大及支付年期越短,每月获取的金额则越高。如果就同一笔安老按揭贷款而言,两位借款人可收取的每月支付款项的金额,将较单一借款人为少。

物业要求:

物业必须为香港的住宅物业、借款人是作为唯一受益人或以联权共有形式(如超过一位借款人)以个人名义拥有,或以全资及直接持有的香港注册有限公司名义拥有。楼龄须为50年或以下、无任何转售限制及没有出租。

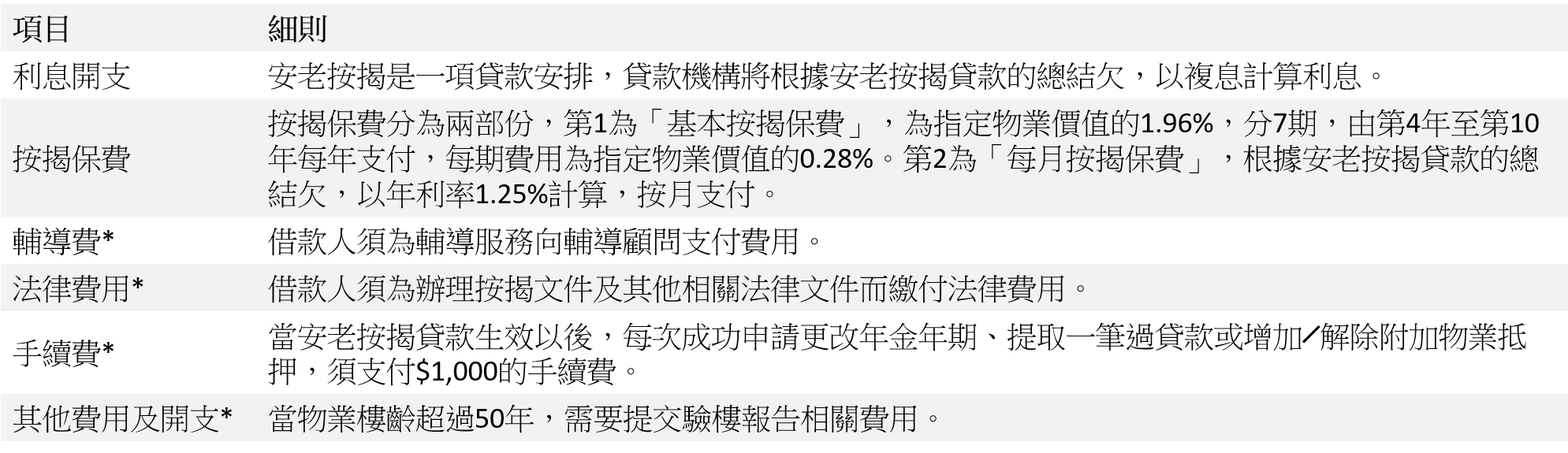

安老按揭涉及费用:

*可选择将有关费用加借入安老按揭贷款