过往不少人通过买楼为自己财富增值,甚至有投资说法“本钱少更要买楼”。趁现时低息环境,加上楼价有所回落,对于想透过买楼增加财富人士,不论是上车人士,或是想“一开二”的人士。以下会讲解将一个将物业“一层变二”的例子。

低息有助借贷

低息环境下,买入第一层物业,可以善用借贷力,以留下更充裕资金。回顾过去10年,楼价走势皆向上,不少人乘资产增值效应,一层变两层,善用按揭部署,以增加资产。

举例,客人于5年前以300万买入一个物业,借款9成,年利率约2%,还款期为30年。在还款5年后,余下还款额约250万元。假设现时楼价已升至550万元,有两个方法可以令自己由持有一层物业变成持有两层物业,第一种是将物业出售,将所得到的现金与自身的储蓄一次过买两层楼。第二个方法,是将物业加按,将所得到的现金与自身储蓄买多一层。

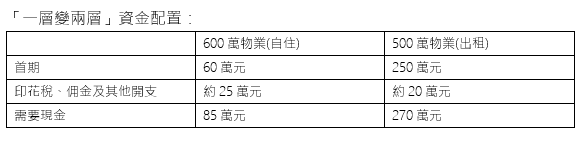

以第一个方法为例,将物业出售后,大约获利300万元,假设打算买入一个600万元单位自住,并买入一个500单位收租。600万元单位以按保借款9成,大约需要首期60万元,连同其他印花税及佣金,需要共85万元。以余下215万元现金,买一层500万元物业收租可以借250万元,需要另外支付35万元,以及约65万元印花税,当然若业主是两夫妇,可以通过另一半持有物业,将印花税减至15万元,连同佣金及其他开支,大约需要额外55万元。

因此第一个方法,所需要总现金为355万元,减至出售后所得约300万元,要额外支付35万元。

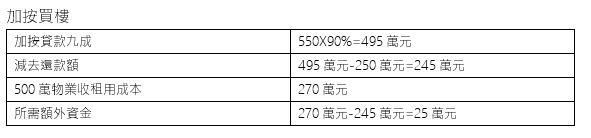

第二个方法,则是使用加按力量,假设楼价已升至550万元,由于仍属旧按保范围,可以保持9成按揭加按套现,可套现约245万元。同样要买500万物业收租用,要270万元,大约需要额外25万元。

由此可见,加按所需额外现金较少,但总资本较少,只有一层550万元物业及500万元物业。至于出售再买,需要多支付30万元,但却可以令资本增大50万元,会有一层600万元物业及500万元物业。

不过,出售后再买有其他风险,包括楼价下行将影响沽楼获利及借款力,另一方面,业主需要时间将现有物业放售,另外之后要买入两个单位,揾楼所花时间亦会较长,同时将自住物业出售需要与新买物业交收期无缝接上或会有有难度,否则要另觅居所,到时又会是另一笔开支。而加按套现时间较快,亦少了出售的风险及不用搬屋,因此各有取舍。但以上两个放法,都可以有助业主日后一层变两层,为财富增值。