政府去年放宽了新按保的成数,另到600万至1000万物业都可以申请按保,按揭成数提高至8至9成。除了令上车客首期减少外,亦帮助到换楼人士。不过,你又知不知如何才能借尽新按保?当中有什么条件? 即看按揭计算指南:

新按保增加买楼机会

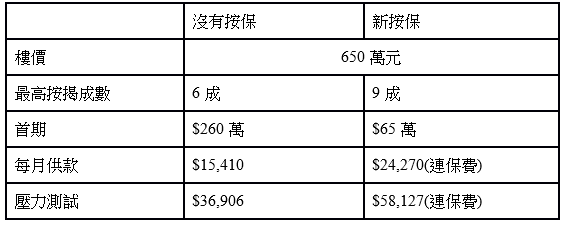

由于过往按保只包括600万元或以下物业,但香港楼价过去几年升势强劲,令到600万元或以下的物业逐渐减少。若想买入超过600万元的物业,银行最多只可以借到6成。例如以往650万元的物业,只能经银行贷款390万元,买家要支付首期,260万元,但是在新按保下首期只需要65万元。

以还款期30年年利率2.5厘计算

另外,即使是400万元以上至600万元或以下的物业,旧按保并不能借足9成,但是新按保下则能借足9成。

至于以往800万元或以上物业,是一般换楼客预算,但是他们过往未必有足够的首期,由原本的按保范围物业,买入没有按保范围的物业。令到他们迟迟未能买楼。例如以往600万元买,以8成按揭买入,首期为120万元。当想换楼800万元时,首期则增至320万元,要支付多200万元首期。但现时新按保,800万元可借9成,首期则减少至80万元,即使使用8成按揭,首期亦只是160万元,较600万元的首期120万元高40万元,首期价差明显减少。

如何借尽新按保?

要借尽新按保,需要通过入息要求,虽然新按保没有要求要通过压力测试,只需要通过供款与入息比率不超过5成的测试,但保费会增加,具体情况仍视乎银行的决定。

对于非固定收入人士,一律最多只能借8成,因此只有固定收入人士才可以借足9成。

另外,如果是一手楼的楼花物业,并不能申请按保,除非买家使用建期付款。但选择即供的买家,可能需要使用发展商的高成数按揭,到日后交楼时,才转按申请新按保,只要估价在800万元或以下亦可申请9成按揭,而800万元以上至1000万元,则最多可申请8成按揭。