60岁单身的Anita一直都是无壳族,不合资格申请居屋公屋,却又未能负担得起置业重担。近来退休后顿时觉得屋租、生活费种种支出为她带来庞大的经济压力。想安享晚年,无人又无“物”的Anita应如何运用350万的积蓄呢?

个案简介

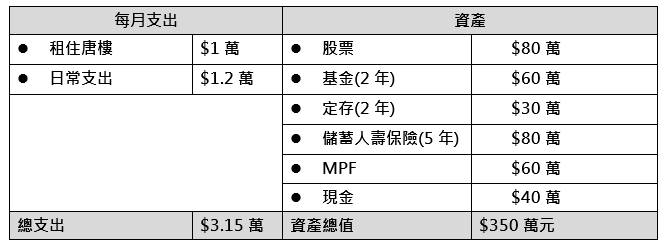

主角:Anita(60岁),单身

背景:刚退休,无收入,没有物业,申请公屋及居屋都不合资格

理财目标:利用现有资产保障日后退休生活

最基本的退休计划是来自资产产生的被动收入(例如:投资回报、派息收入和减除物业开支的租金收入)和兼职产生的主动收入来抵消日常开支生活费。根据Anita个人财务状况分析,Anita个人资产中有很多不稳定的投资回报因素,由于Anita暂不打算再工作,故建议以下五大重点给Anita作为参考和检讨。

租金支出难预算 宜兼职帮补

从Anita的来信知日常生活费约2.2万元,当中最大不稳定是租金开支,始终没有自置物业,这不稳定因素占去Anita总日常开支的45%,租金开支也绝对不能单凭减省日常开支就可以应付得来。因此希望Anita可以在退休期间寻找没有太大压力的简单兼职工作,来抵消约一半的租金压力(例如现时的租金是1万元,若兼职工作可每月收入达5000至6000元左右便能扺消一半的租金开支)。余下的55%生活费约为1.2万元为日常开支的需要,以个人退休生活开支而言1个月需要1.2万元的个人开支是尚有调节空间的。始终退休后因没有需要上班而涉及的交际应酬及交通膳食费可以大幅锐减。因此希望Anita在预算退休生活开支上可由原本的1.2万元生活费调节至9000元左右,始符更切合Anita现时的资产财务状况。

生活费减至1.4万 回报仍需4.8%

假设每月退休生活费由原本的2.2万元经努力调节后锐减为1.9万元,当中减去5000元(兼职收入),余下生活费开支1.4万元便可转移由个人资产作滚存生息的被动收入来抵消。

假设调节后每月生活费为1.4万元,以年度化预算开支便相等于16.8万元。以16.8万元与现有资产350万元作回报预算,你每年需要的年度化回报约为4.8%。当然当中未预算每年约2%的潜在通胀压力!但若果我们预算通胀后的的年度化回报提升至6.8%的话,对一个退休人士来说实在超越了心理和实质压力的负荷,因此我们先退一步,处理现时必须面对的基本生活费开支。至于通胀上的压力便交托于定期检讨投资回报和调节投资取向来配合市场和经济的变化!

避免风险高的投资项目

因为Anita的350万元资产中只有在5年后取回的储蓄人寿保险80万元、现金40万元和定期的30万元是非投资性质的储蓄合共约150万元,而其余的资产包括股票、基金及强积金合共200万元是存在价格变化和市场风险的不稳定因素。因此必须尽量将现有价格波幅风险较大的投资项目转为较稳定市场的资产作投资,尽量维持可负担风险而产生的被动收入(如派息收入)的稳定性。当然在决定沽出相关基金或股票的资产投资时,须仔细留意市场动态及投资成本的计算。

投资可收息公用股/美元派息基金

有关退休后的投资选择,在股票市场上你可选择在5年内价格波幅能围绕于10%左右变化的可收息公用股作投资,现时市场上可找到类似的蓝筹收息公用股的每年派息率约为4至5厘!在基金上可选择,一些每月派息的美元高收益或收入及增长基金,现时市场上可选择类似的美元派息基金的每年派息率约为5厘至7.5厘,当然Anita必须留意基金价格上可升可跌的市场变化。

![]()

善用政府资源 终身学习

现在香港政府对退休人士提供了各适其适的就业再培训、兴趣小组学习及娱乐设施,我们可以使用相关的政府资源来充实退休后的休闲生活。一来可以节省花费消费型兴趣开支,其次在参与过程中能充实自己、建立和扩阔自己的视野及贯彻终身学习提升自我能力与社会同步向前。

以上个案由美联金融集团专业理财顾问提供。有理财疑难? 即向我们专业顾问查询!

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。