“申请按揭揾自己最熟𠮶间银行就得,点解要揾多一间咁麻烦?”不少置业人士置业申请按揭时,只会向相熟或出粮户口的银行申请,认为1间就够晒数,但根据我们过往20年的按揭经验,为了慎防突发情况,会建议客户申请多于一间银行。究竟当中原因是什么?

意外(1) 估价不足

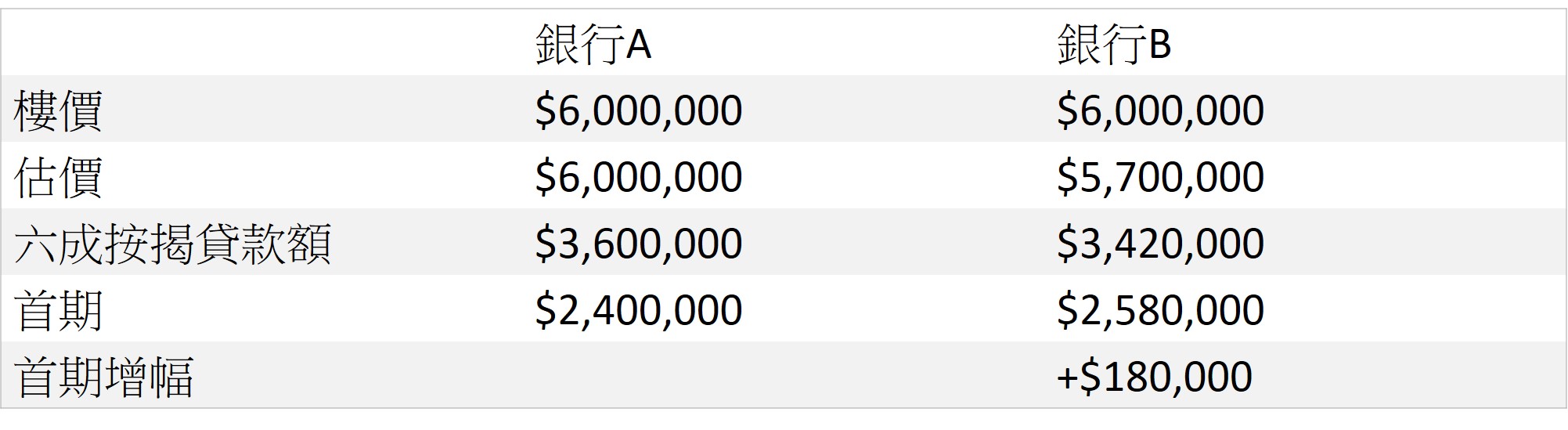

正式批出按揭前,每间银行会委托各自的测量师行为单位进行估价,每间银行最终估价结果可能会有所差异。由于银行会根据物业估价批出贷款,对最终按揭贷款影响可大可小。假设单位为600万,申请按揭贷款六成,如果银行估足价,便能批出360万贷款。但如果银行估价只有570万,同样批出六成按揭,便只能批出342万,当中的18万差额要由买家从其他途径支付。因此向多于1间银行申请按揭,便可选择估价较高的银行,避免抬钱上会的风险。

意外(2) 批核结果有差异

按揭金额高达7至8位数字,货比三家最稳阵,一旦第1间银行批核结果不似预期,或者批核过程中途出现意外,临近成交期仍未批出按揭,仍有另外一间补上。另外,每间银行批核按揭的要求可能存在差异,例如部份银行必须要求申请人出示税单,但个别银行的入息证明要求较为宽松,或者物业类型不符合个别银行批核资格等等,如果申请多于1间银行,至少有后备方案处理。