美联物业住宅部行政总裁布少明认为新一份“财政预算案”的确有利民纾困的作用,惟未有在楼市上着墨却表示失望,建议政府应藉楼价下调的机会,为楼市减辣“解套”,激活楼市,同时大力增加供应,稳定楼价。

推“逆周期”措施 勿错过“减辣”时机

布少明建议政府,勿错过“减辣”时机,应及时推出楼市“逆周期”措施,包括:进一步放宽按揭保险楼价上限门槛至2,000 万元或以下的住宅物业;取消推行多年的额外印花税(SSD),并将双倍印花税(DSD)税率下调至推出“加强版”前,为市民换楼开方便之门,以活化换楼链,助楼市“软着陆”,避免经济进一步恶化,减低楼市调整带来的影响。

布少明指出,推出楼市“逆周期”措施除了可助市民置业换楼以外,其实拉上补下,亦有机会起纾缓财赤的作用。“财政预算案”预计19/20年度赤字为378亿元,为15年来首度出现财赤,不过随着卖地收入的减少,而且开支增加,20/21年度的财赤极可能进一步拓大,政府必须积极开源,以稳定经济。若此时放宽对楼市的规范,助有需要的市民置业,物业买卖印花税收入可望增加,将纾缓政府的财政压力。更重要的是,现时楼价下调,纵“减辣”亦不会刺激楼价回升,仅是助市民置业,正是最好的“减辣”时机。

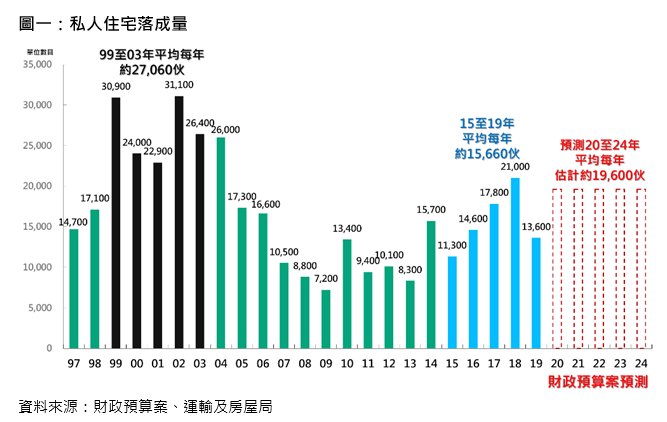

未来5年私楼落成量较99至03年高峰期少近3成

此外,在供应方面,美联物业首席分析师刘嘉辉指出,今日公布的财政预算案中,估计2020年至2024年未来五年平均每年私人住宅落成量约为19,600个,较2015至2019年过去5年平均数15,660个增加约25%;不过,若与99至03年落成高峰期相比,该5年平均每年约27,060个单位,可见未来五年落成量与当年相比更仍近28%(见图一)。

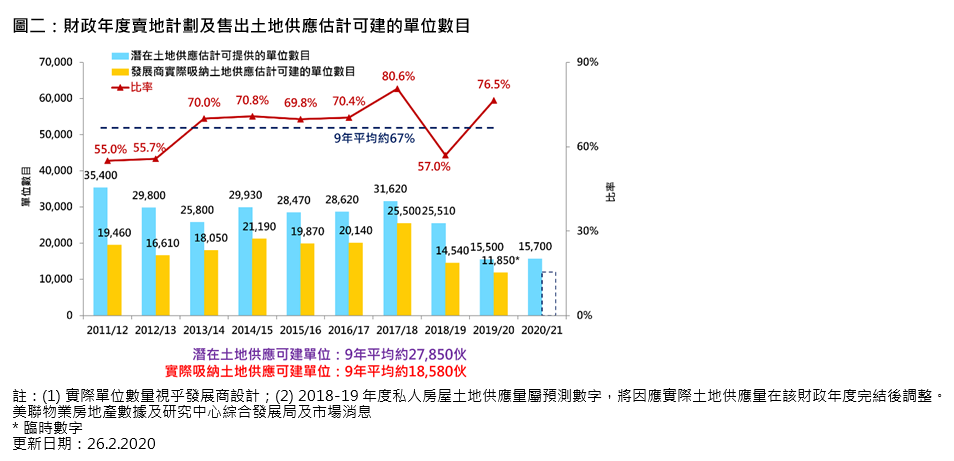

卖地计划潜在土地供应连续两年低见1.5万余个

至于往后的供应,可从卖地计划提供的单位数目看出端倪。新一份《财政预算案》公布20/21年度卖地计划的潜在土地供应可供兴建约15,700个单位,数量与19/20年15,500个相若,连续两年低见1.5万余个水平。若与近9个财政年度平均每年约27,850个相比,20/21年度大幅减少约44%(见图二)。

更甚的是,发展商实际吸纳土地供应与潜在土地供应往往有一定差距。翻查纪录,17/18年度差距最少,当年发展商实际吸纳土地供应占潜在土地供应达8成,而以过去9年计算,平均每年发展商实际吸纳土地供应占潜在土地供应约67%左右。以此计算,新一年潜在土地供应可供兴建约15,700个单位,售出土地供应可建的单位数目可能只有约10,500伙,即使以最高的8成比率计算,亦只是约12,500个左右;相信最终势远低于过去9年平均数18,580伙水平(见图二)。

由此可见,随着长策会调低私人住宅供应目标后,卖地计划可提供的土地亦见减少。由于卖地至项目落成需时,相信未来数年后,私人住宅落成量下跌情况将会出现。

“定息按揭贷款”试验计划额量有限 申请从速

对于香港按揭证券有限公司推出“定息按揭贷款”试验计划,布少明认为,由于总贷款额仅有10亿元,料计划对整体楼价的影响极为有限。新定息计划的利息支出,较现时一般按揭息率2.5%多10-20%,以贷款额1,000万元计算,借20年,总利息开支将增加逾53万元(见下表)。不过,布少明指出,本港置业刚需炽热,一个长期定息的按揭计划或令业主有更稳定的供款预算,新措施可让市民有更多选择及预算,并且减低利率波动的风险,惟可借出的额量有限,故有需要采用此计划的人士,可以尽快进行申请,亦不失为趁低入市的契机。