金管局按揭指引规定银行最长还款期为30年,但银行会根据申请人及物业情况作出调整,有机会缩减还款期,其中申请人的年纪是重要考虑因素。年届49岁的Jerry每月有6万元收入,手上有首期200万,希望买入830万单位及申请30年还款期。但他听闻年纪过大的话,银行未必能接受30年的按揭申请,担心签约后上会困难,最终要挞订收场。如果最后做不到还款期30年,又有什么方法可以拆解?

银行可提供人龄弹性

现时大部份银行会以“75减人龄”计算最长还款年期,因此如果想做到按揭还款期30年,申请人超过45岁便出现挑战。46岁最长还款期只能做到29年(75-46),49岁人士最长只能做到26年(75-49)。 不过,现时不少银行能为优质客户提供弹性,如果为银行优质客户、入息符合压力测试加上信贷评级优良,银行可以酌情用“80减”处理其按揭申请。另外,医生、会计师等专业行业也会较易获得弹性处理。

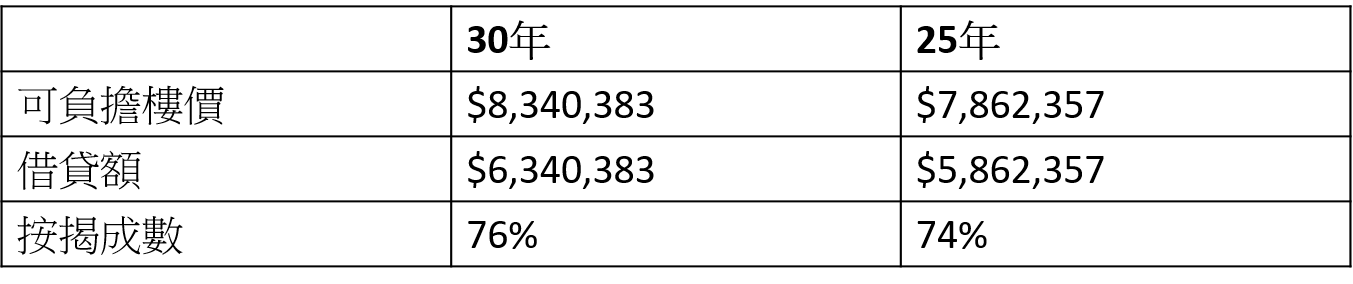

银行究竟会以“75减”或“80减”计算,对申请人的可负担楼价带来不少影响。用Jerry个案计算,如果他没有任何按揭在身,以封顶利率2.5%计算,能做到还款期30年的话,可负担楼价约为830万,按揭成数可做到七成六(连按保)。如果供款期缩短至25年,可负担楼价便降至$7,862,357,按揭成数只能做到七成四。

30年vs 25年最长还款期的可负担楼价比较:

因此,我们建议如果Jerry希望买入一个830万单位,可做两手准备,可先试能否争取长达30年还款期的按揭计划,如果未能获批,才寻求其他方法,如果银行对其申请肯开绿灯自然皆大欢喜。

可增加担保人降低人龄

如果未能获批30年按揭还款期,Jerry便要寻求其他办法达至置业梦想。首先可考虑找家人帮手,如果增加50万首期至250万,即使承造25年按揭也能买入830万单位。另一方法是增加担保人,如果担保人较为年轻,银行可以用担保人年龄计算按揭还款期,假设担保人只有40岁,30年的按揭还款期自然更易达到。

置业人士除了要考虑人龄因素,不要忘记银行要同时考虑物业楼龄同样有机会影响按揭最长还款期。