香港政府将“白居二”市场恒常化,进一步释放市场购买力,买家一旦抽中居屋后,就要进入交易、按揭申请环节。今期我们将分享买楼涉及的费用、申请按揭注意事项及转售限制,方便大家参考。

拣楼及购楼手续涉及的费用

如果属于“绿表”申请人业主需要缴付5%首期,其中要提供银行本票$77,000(支票抬头:香港房屋委员会)缴付所需定金,如果金额不够楼价的5%,余额要以个人支票缴付。

如果属于“白表”申请人,需要支付楼价5%首期,内有银行本票$155,000(支票抬头:香港房屋委员会)缴付所需定金,如果金额不够楼价的10%,余额要以个人支票缴付。

其后当物业的入伙纸(又称占用许可证)发出之后,房委会委任的律师便会透过信件形式,知会买方余下的购楼手续及在指定日期内清还余款。在进行购楼手续期间,需缴付以下费用:

- 印花税

- 土地注册处注册费用

- 契据文件的核证副本费用

- 清理装修废料费用(如有)

- 管理费及其按金

申请按揭准备的文件

居屋按揭不论绿表或白表,只能用“P按”(最优惠利率按揭)及最高承造25年按揭,现金回赠约为1%。虽然购买居屋毋须经过压力测试,但申请按揭仍需经过供款与入息比率,每月供款额不能超过入息50%。例如月入4万的人士,每月按揭最高还款额为2万元。不过,符合比率并不代表按揭申请一定获批,如果申请人信贷纪录欠佳或正处理严重诉讼,银行有机会拒批其按揭,或者如果申请人已经有私人贷款在身,亦会影响借贷能力,为了保障起见,应尽早向按揭比较专家求助,而且按揭专家赠送额外现金券或现金回赠,置业人士可谓零成本赚取额外优惠。

申请时要提交的文件如下:

- 临时买卖合约

- 借款人和担保人(如有)的身份证副本

- 最近3个月的收入证明,例如粮单、银行月结单或存摺等

- 最近年度的税单或报税表

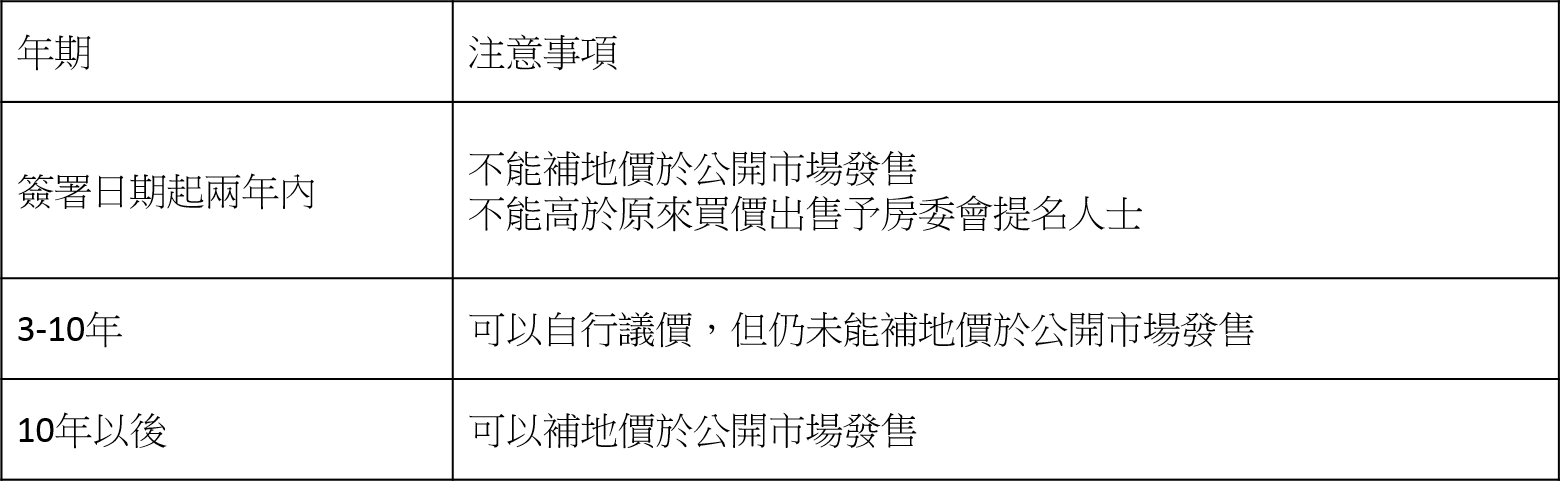

小心转售限制

如果买入的居屋将来会在公开市场上转售,那么就要留意相关转售政策,去年资助房屋小组委员会通过修订,居屋的禁售期由5年增加至10年。因此根据新措施2019年居屋有以下转让限制,如果有计划转售居屋的人士要细读: