读者美玲和丈夫均为40岁,除了有过百万元的流动资产,更拥有本地自住及海外出租物业,殊不简单!面对负利率时代,想资产平稳增长应该如何投资?

个案简介

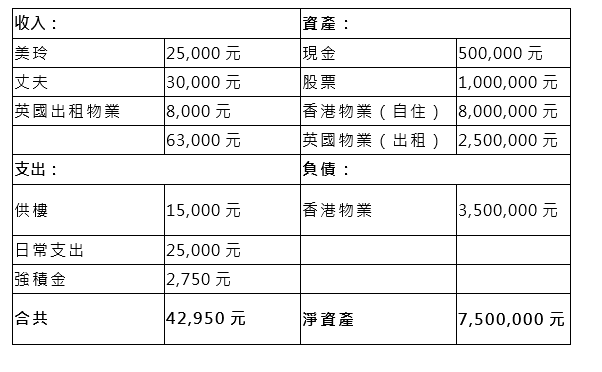

主角:美玲和丈夫(40岁)

家庭月入:$6.3万

理财目标:

- 希望用5年时间,令股票及现金增至300万

- 在英国多买一个价值250万港元的小单位收租,并打算用75万做首期向英国的银行申请按揭,这是否很冒险?

一半积蓄用作月供股票 5年后可获逾323万

连同租金收入,美玲及丈夫每月有储蓄约20,000元,假如她将此储蓄投入银行户口(0%利息),股票没升没跌,5年后总资产约有270万,所以要达到300万的目标不难,问题是资产配置的方向和投资风险的取舍。

近来香港经济负面消息不少,更要面对新型冠状病毒疫情等严峻考验,短期波幅在所难免,所以美玲在投资市场应减低风险,例如增持公用股、收息股等,亦可考虑环球股票或健康护理行业等基金,因这些版块的抗跌能力较强。

至于那50万现金,建议先留下最少6个月支出(约26万)在银行作为应急储备,其余24万可考虑作投资增值用途。

建议美玲将每月储蓄中投放10,000元作月供投资策略,再将手头上的24万现金、连同现有的100万股票投资,若平均年回报6%的话(较均衡的投资组合),5年后这投资类资产约有237万,连同26万的应急储备、每月余下的10,000元储蓄,料可积存至323万。

英国置业相对冒险 宜再三思量静候时机

至于在英国再置业的目标上确是较冒险。财政上,美玲及丈夫共有150万流动资产,现时已有350万的负债,资产负债比率是2.3倍,若现在再以75万首期多买一个价值250万物业,流动资产将减至75万,负债却大增至525万,资产负债比率激增至7倍;假设英国的按揭为期20年及利率是4%,每月供款约为10,000元,即每月总供款增加至逾25,000元,差不多是月薪的一半,也没有预留任何加息空间,万一美玲或丈夫失业一段较长时间,又或者租金收入未如理想,整个收支平衡将出现很大危机,所以在风险管理角度来说是较需留意。

政治上,假若一个地方的地产炒卖气氛炽热,直接影响民生的话,政府很可能推出行政手段来冷却楼市,例如增加印花税、物业空置税、减低银行对第二物业及非本地收入借款人的供款比例等等,固此建议美玲密切留意这点,因对整体成本影响可大可少。

建议美玲迟些时间待流动资产增多,按揭余额减低了、工资也加了,才考虑再置业,风险管理更理想。

按此向理财顾问预约免费个人理财分析!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。