林先生早年因过度消费,欠下银行一笔贷款,未来两年每月要还款 $8,000元。自此理财方向很迷惘,既不敢大肆消费,也不敢作任何投资。但自从结识了女朋友后,林生决心改过自身,打算储钱5年内近娶女友!

个案简介

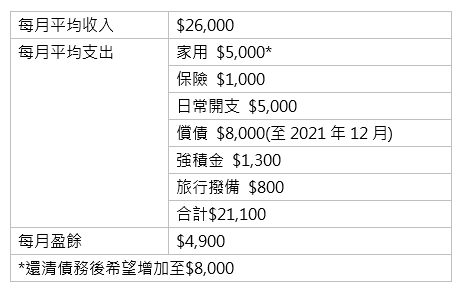

主角:林先生, 29岁

月入:$2.6万元

理财目标: (1)5年内结婚,财政预算30万元;

(2)父母快将退休,希望还债后能增加家用

林生的女友刚大学毕业,每月收入1.5万元,盈余$3,000元,流动资产2万元现金。现时林生只有3万元现金资产,基本上是净负债状态,万幸的是他仍年轻,家庭负担暂时不太大,自己也知道需走多几年理财“冤枉路”,现在要急起直追。但无论怎样,理财仍需要稳中求进。

林先生首要先累积6个月的生活费(约13万元)作为安全网,才能实行投资增值计划。以现时盈余情况,需再储蓄22个月才能达标,那时亦是差不多还清债务的时候,对林先生亦是一个新开始。这段路也不短,但债不可以不还,财政状况仍未见稳健就贸贸然作投资增值,风险也不少呢!

当债项还清及增加了家用后,假设薪金不变,每月盈余可增至$9,900元,若那时将$5,000元作月供策略,投资中度风险项目(平均年回报6%),3年后林先生总资产(非安全网部分)可达37万元,料可处理结婚目标。

至于置业是否遥不可及,以目前情况来说,5年内比较难达成,建议林先生考虑以下几点:

- 每年加薪时应加大储蓄额,期望早点还清债项,就可以早点作投资增值;

- 可邀请女朋友一起规划,如拨出盈余中的$1,000元作结婚置业储备,5年下来资金起码有6万元,而女朋友刚毕业,没什么积蓄,亦没提及投资风险承受能力,建议暂时放在她本人的银行活期再作打算,暂时也无必要开设联名户口;

- 毕竟置业资金往往要过百万元首期及相关费用,两人婚后需继续努力储蓄,但若两口子要租屋住,定必拖慢储蓄进度,要未来太太和父母一起住,对两人甚至整个家庭都是一个重要的决定,林先生宜慎重考虑及与各人协商。

林先生投资的经验不多,须严守以下规条,以投资作增值仍是可取的:(1)不作杠杆投资;(2)不以借贷作投资本金。投资须量力而为,考虑金额及风险承受能力,作好风险管理。

按此向理财顾问预约免费个人理财分析!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。