2020年全球受新冠肺炎疫情及其对应的抗疫措施影响,经济活动减慢,香港难独善其身,失业率上升,而受封关影响,与旅游相关的零售、住宿及膳食服务行业更受重创。

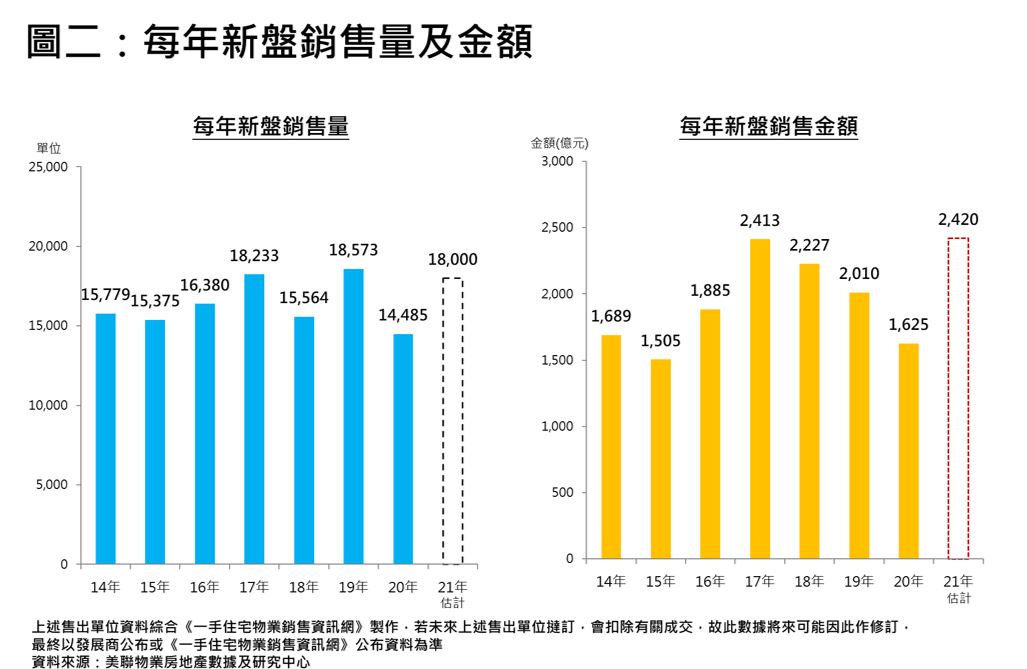

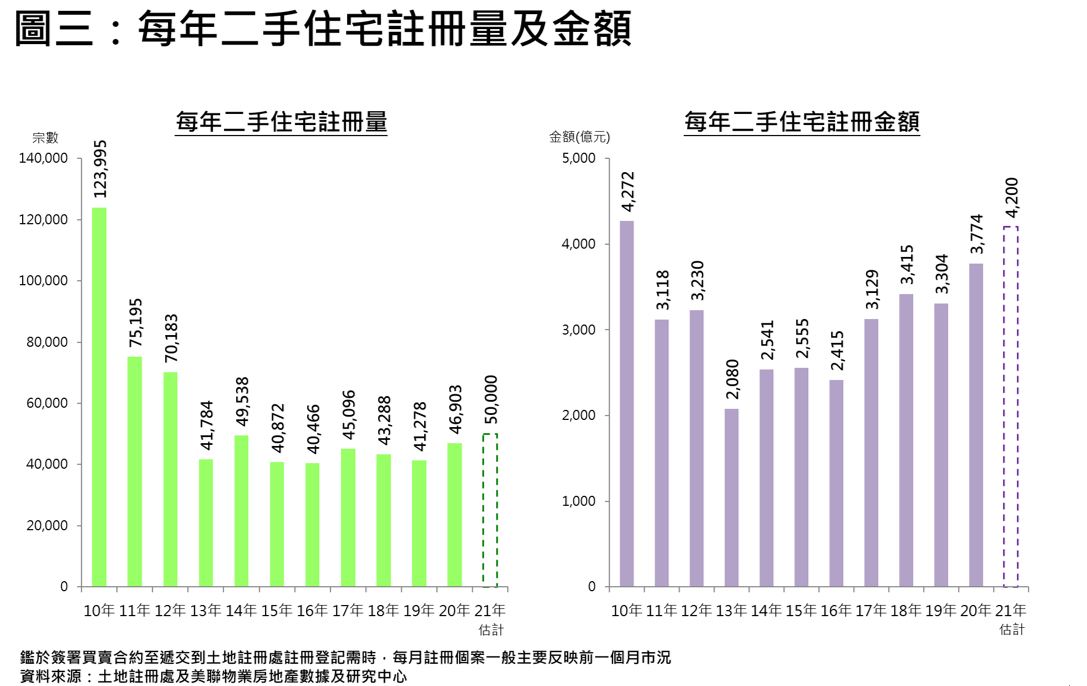

经济受疫情打击,楼市亦受影响。“限聚令”下,发展商推盘步伐放慢,导致新盘销售量由2019年约18,573个,减少至2020年约14,485伙。虽然如此,资金却持续流入,香港存款由2019年12月约13.77万亿,升至2020年11月约14.65万亿;而即使在疫情阴霾下,2020年价仍然相对平稳,全年仅跌约0.92%;二手住宅则受惠放宽按保措施,二手住宅注册量由2019年的41,278宗升至2020年的46,903宗,并创6年新高。

随着疫苗面世,若今年疫情得以解决,“封关”、“限聚令”等措施放宽,经济活动回复疫情前水准,香港楼市将有望向好。

料今年一二手市道有望向好

若发展商推盘步伐加快,新盘销售料可反弹。综合市场消息统计,估计今年有机会登场的全新盘单位总数接近33,000伙,其中元朗及天水围以7,570伙居首,当中包括正在申请预售楼花同意书的港铁元朗站第B期,涉及1,030个单位,另天水围湿地公园路1号第1期(1,224伙)亦正在申请预售楼花同意书;其次是将军澳及西贡的4,296伙,当中包括已获批预售楼花同意书的日出康城“LP10”,提供893伙;而启德及观塘的4,251伙则占全港第三,当中包括包括已获批预售的MONACO第1期(399伙),以及位于旧启德机场跑道,由中资中国海外发展的“维港1号”(1,059伙)专案,该专案正在申请预售楼花同意书(见图一)。

另外,港岛区有规模较大、近年区内罕有港铁项目正在申请预售楼花同意书,当中黄竹坑站第1期,由中资平安不动产资本与香港发展商合作发展,涉及800伙,而同样正在申请预售楼花同意书的第2期,涉及600伙。

*上述预售楼花同意书资料截至2020年12月

整体而言,连同其他地区合计,估计今年全港潜在新盘供应多达32,730伙。当然,项目于今年内推出与否,最终要视乎发展商销售策略,至于待批预售项目更要视乎获批的进度。虽然潜在新盘供应超过3万伙,但根据过往经验,每年实际登场的单位明显为少。

再者,《施政报告》于房策上主要集中公营房屋,至于私人住宅则以长远供应为主。相信中短期供应未有大幅增加下,加上去年底货尾量仍有约1.18万个之下,估计2021年实际会推出全新盘的单位约1.8万伙至2万伙左右。若发展商推盘步伐加快,新盘销售料可反弹,并预期今年新盘销售量可达1.8万伙,按年上升约24%;金额方面,预期今年新盘销售金额有望达2,420亿元,按年上升约49%,届时将创《一手销售条例》后新高(见图二)。

二手方面,估计2021年有望延续“量额齐升”的局面,注册量将达到5万宗,按年增逾6%,创9年新高;注册金额则有望达到4,200亿元,按年升逾11%,并创11年新高(见图三)。

楼价有望稳中向好

香港住屋需求强劲,惟香港地少人多,土地供应一直是历届政府的课题,虽然《施政报告》于房策上着力增加供应,但预期专案发展需时(如古洞北/粉岭北发展区、小蠔湾车厂、明日大屿等),相信短期供应未会因此而显著增长。若然供应少,息口低及资金充裕等因素不变,加上疫苗接种普而令疫情减退下,相信整体楼市会渐趋回稳,2021年楼价有望稳中向好。

免责声明 本报告版权归美联物业所有。美联物业房地产资料及研究中心力求准确可靠,所有资料、观点及预测仅供参考,对其准确性及完整性不做任何保证,据此投资,责任自负。 |