近年新盘销情势不可挡,能够吸引买家的原因主要是一手楼盘在开售时的定价与同区二手单位相差不远,加上楼龄新、配套完善、节省装修费、升值潜力高等优点,吸引大量自住及投资人士入市。即使是首期不足的买家,亦可选用发展商提供的高成数按揭,甚至坊间称为“呼吸Plan”,即不用通过压力测试的按揭计划来承造按揭,大大减低了首期开支及上车难度。

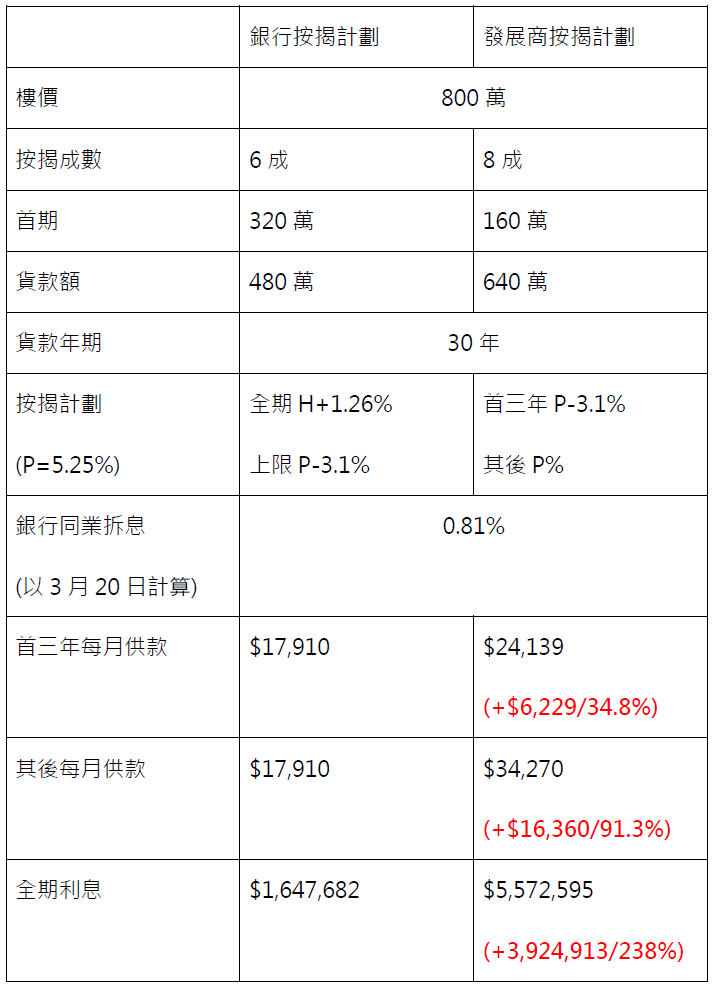

然而,发展商按揭计划都存在低首期、较高利息的特点,以一个800万元的单位作例子,根据金管局要求,800万的物业只可承造六成按揭,首期即要付320万,但发展商有可能提供高达八成的按揭计划,首期只需要160万便可,大大节省了一半的首期预算。以现时市场上银行能普遍能承造的拆息按揭计划来说,利率为H+1.26%,而发展商则提供多种按揭计划,常见的为首三年以较便宜的利息供款,如P-3.1%,其后则增加至P%,如将两者比较,全期利息可相差接近400万!

要避免挨贵息,业主其实可以在罚息期过后考虑转按至银行按揭计划。不过要留意,楼价要有一定的升幅,并且银行估价要足够,否则银行的贷款额未能还清发展商的总借贷,业主有可能需要支付额外资金才可转按。另外,如之前选用发展商的“呼吸Plan”的业主要留意,转按至银行需要通过压力测试,业主要确保有足够的收入,即假设按息上升3厘,总供款不超过月入60%。

随着美国加息、缩表进程已展开,香港未来加息的可能性甚高,虽然楼市仍处于上升轨道,但由于发展商推出的高成数按揭的利率较高,部份甚至不设压力测试,如遇上楼市逆转,这类型的买家可能会首当其冲,或导致有负资产、甚至有银主盘的情况出现。建议业主于罚息期后尽快转按至银行,有意转按的人士,可先向按揭转介机构咨询作免费的物业估价及入息评估。