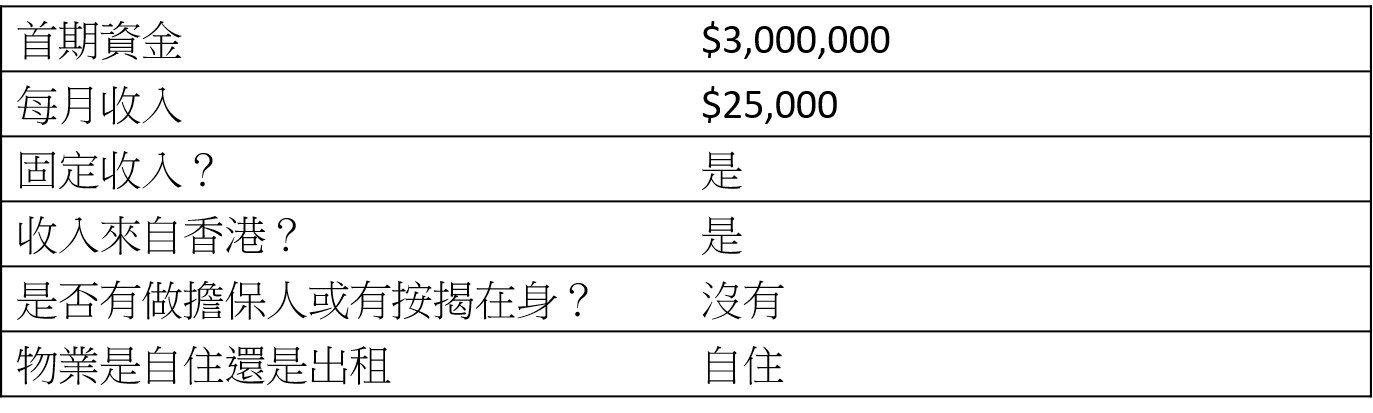

任职企业市场部、30多岁的Jessica希望在新一年部署首次置业计划,现时在家人协助下,持有首期300万,但她月薪只有2.5万,担心难以通过压力测试。我们了解过Jessica财务状况良好,绝对可以有上车机会。今次就以Jessica情况作例子,拆解按揭及置业的烦恼。

1. 财务状况分析

首先我们分析Jessica财务状况,Jessica过往有使用信用卡而且准时还款,信贷纪录有A级,银行会愿意提供优惠的按揭计划及接受她的按揭申请。而且Jessica没有按揭在身,亦没有做担保人,加上收入来自香港,因此按揭成数无需被削减,压力测试亦可按照正常比率50/60处理。以现时Jessica月入2.5万计算,最高可以每月供款$15,000。

Jessica的财务背景:

2. 分析物业背景

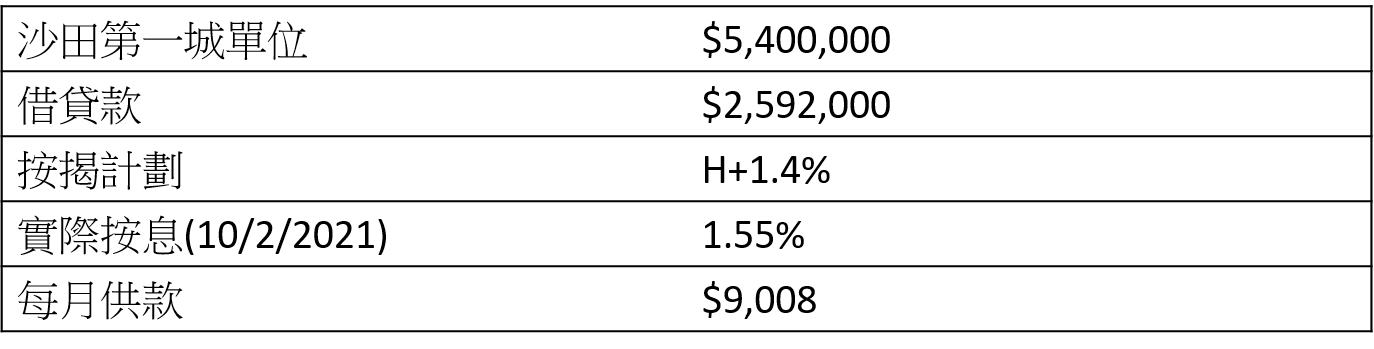

Jessica打算买入沙田第一城实用面积304呎的单位,业主叫价约为540万。该屋苑楼龄约为36年,由于楼龄在45年以下,根据银行“75减”计算,一般按揭最长还款期能长达30年。Jessica打算买楼作自住之用,按揭成数能高达六成。

3. 计算可负担楼价

由于其首期尚算充裕,虽然Jessica月薪较低,但仍可以负担$5,641,826的物业。因此Jessica打算买入的540万单位符合压力测试要求,甚至可考虑买入更高楼价单位,只要物业不高于564万单即可,让Judy提供更多置业选择。

Jessica的借贷能力:

4. 计算每月供款

假设Jessica最终仍心仪沙田第一城540万单位,以还款30年计算,总借贷额约为259万。Jessica可申请H按计划H+1.4%(封顶息率为2.5%),以近日1个月拆息0.148%计算,实际按息约为1.55%,每月供款只需要$9,008,比封顶息率2.5%计算的每月供款$12,242便宜$1,200多元,Jessica能够轻松负担生活费用。

Jessica的置业计划:

其实按揭贷款为上车人士提供更多弹性,除了以上方案,Jessica仍有其他方法上车甚至买入更高楼价物业,由于篇幅所限不能尽录。所以即使月薪不高,仍可以达成置业梦想。