政府于去年10月放宽按揭保险后,首次置业(简称“首置”)名额非常珍贵,究竟原因何在?首次置业如何定义?按揭成数如何计算?税务上有何优势?

何谓首次置业?

在银行或按证公司角度,首次置业是指未持有任何香港住宅物业,不论是过去从未置业的人士,还是已经卖楼人士,或者曾经与其他人拥有物业但已经“甩名”,只要现时手上没有住宅物业,也符合首次置业的定义。不过如果打算选择居屋,房委会等部门对“首置”定义会更会严谨。

首次置业的3大好处:

1. 买楼选择

首置人士买楼除了可考虑新盘及二手物业,更可以选择抽新居屋或白表二手居屋,为置业提供更多选择。不过资助房屋的“首置”要求更为严谨,根据2020年新居屋白表要求,首置的定义为“过去24个月,拥有或与他人持有任何香港住宅物业”,申请前可向相关部门了解。

2. 按揭优惠

根据按揭保险新例(“林郑Plan”),首置人士买入800万以下现楼可申请高达九成按揭,只需要80万首期便可以上车。如果使用按揭保险旧例,买入楼价450万楼花或以下可申请高达九成按揭(贷款上限360万)。

3. 税务优惠

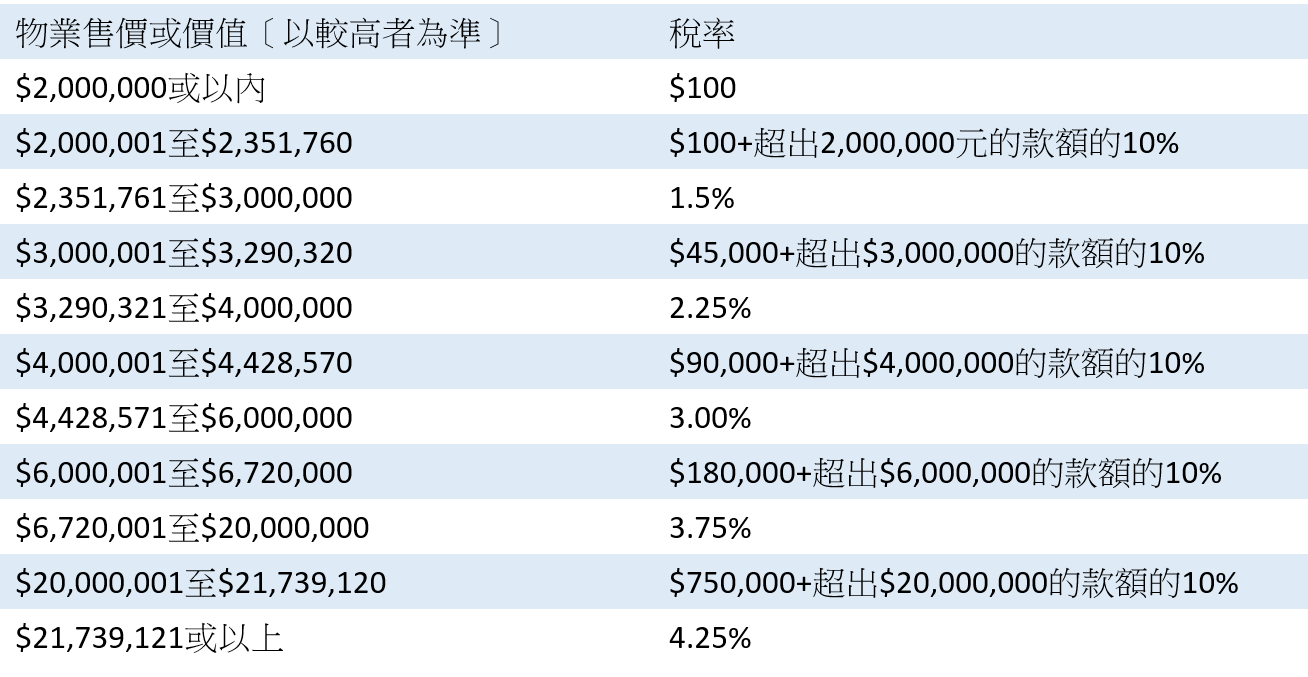

如果非首置人士买入物业,需要支付15%印花税,但首置人士买入住宅单位,只需要支付较低税率。如果买入1个600万单位,只需要支付3%即18万税项,比非首置的90万税项大幅减少72万。

首次置业的注意事项:

1. 置业额外成本

除了要支付首期及印花税,置业人士需要缴交律师费(约$10,000以内)、地产代理佣金(1%)、按揭保险费用及管理费等杂费。

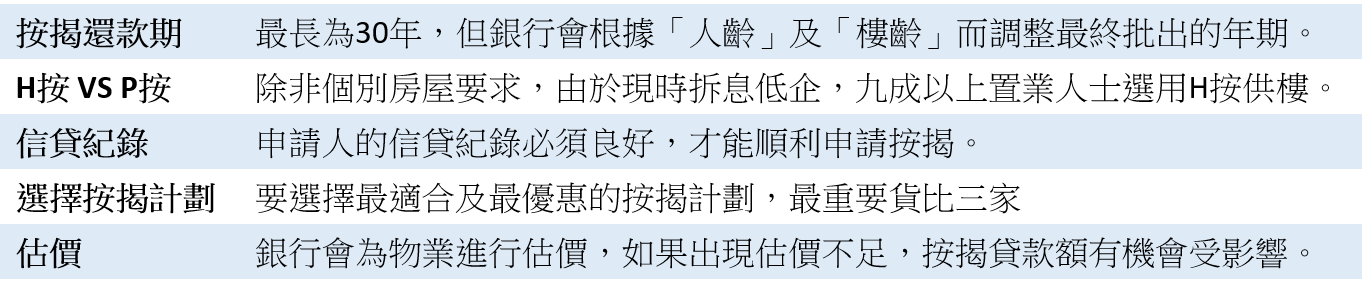

2. 按揭

3. 卖楼要留意额外印花税(SSD)

如果在购入物业后6个月转售该物业需要缴交20%,6个月到1年内为15%,1年到3年为10%。