朋友:“楼价超过600万元的物业,现可申请转按使用新按保,但不能套现。”

阿搜:“不过如果内部转让,可以重做按揭,间接可加按套现。”

根据新按保计划,持有物业按揭的业主使用新按保转按时,只可以做转按,意味新按揭贷款额不可以高于旧贷款额。例如业主旧按揭贷款余下300万元,经新按保重造按揭不可以借高于300万元。不过,旧有按保计划下,转按时仍可套现,但旧按保计划最多只适用于600万元或以下的物业,而且600万元至450元的物业最多只能借楼价的8成。

“甩名”重做按揭 间接“加按”

新例后转按一定无法套现?非也﹗如通过买卖,业主可以重新承造按揭。现时不少联名买楼业主,为了重回首置身份都会作内部转让,而内部转让除了帮助业主甩名外,转让时可重做按揭,以取得高成数按揭。

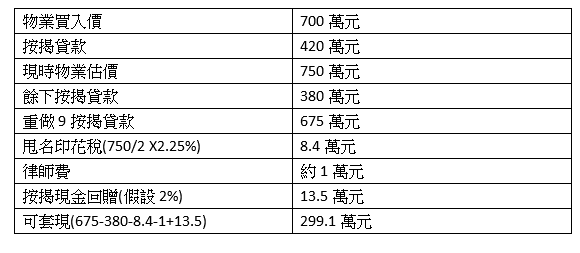

例如一对夫妇联名买入一个物业,各占50%权益。丈夫决定将物业的一半股权出售予妻子时,除了可以令自身回复首置身份外,在转售时妻子可为物业重新承做按揭,如楼价当初以700万元买入,按揭贷款6成420万元,现时楼价升值至750万元,妻子经新按保计划重做按揭,最多可借楼价的9成,即675万元,减去余下贷款约380万元,可套现295万元。算是突破了不能加按的限制。

不过,有关内部转让需要支付印花税,由于夫妻之间的转让属于近亲转让,可用旧印花税率计算。如转让价为750万元,一半权益转让的应课物业价值为楼价一半即375万元计算,相应的税率为2.25%,即约8.4万元,连同律师费1万元,有关费用约9.4万元。

考虑到以上例子,可套现295万元,但要支付费用约9.4万元。至于申请按揭时,部份银行会提供现金回赠,假设现金回赠约2%,以675万元贷款额计算,可获现金回赠13万元,足够应付相关洗费。

夫妻甩名再重按揭案例概览:

内部转让做按揭要过压测

不过,内部转让后再申请按揭时,相关要求与一般的按揭相同,都需要考虑申请人的收入,能否通过压测。虽然,新按保中提到,即使申请人未能通过压测,仍需要符合收入与供款比率不得高于50%的要求,相较于保持两人联名转按,二人收入双加计算,在计算压测时会较易申请到贷款。而转名再造按揭,因为变得只计一人的收入,因此另一半的收入,要有一定水平,否则可能申请不到按揭。

加名亦可重做按揭

除了甩名当作买卖外,加名或是转名行为将被视作一个新的交易。如果是加名的话,所加入的人士为业主的直系亲属包括父母、配偶以及子女,有关交易都可免去从价印花税。例如妻子有一个物业,而丈夫没有物业,妻子的物业加入丈夫名字后,可重新做按揭,只要价格1,000万元或以下,都可经新按保计划承造高成数按揭,可套现之余,只需交物业转易契100元以及律师费,不用交从价印花税,同时做压测试会计算二人收入,较易通过。但缺点是丈夫没有了首置的身份,日后再物业要交15%的从价印花税。