收租回报率多种计法

收租要计算租金回报有多种方法,最基本方法为每年租金除以楼价,假设楼价为600万,如果每月收租15,000元,其租金回报率便是3% ($15,000 x 12 / $6,000,000 x 100%)。这种方法最为普遍,以衡量楼价是否过高。然而,单位每年涉及不少开支,最基本为管理费,旧楼管理费一般较低,一般为每平方呎2.5元以下,惟新盘管理费一般较高,每平方呎至少4元以上。管理费贵会蚕食租金回报,以同一例子计算,如果该单位为300呎,单位管理费为每平方呎4元,总共为1,200元,收租回报率即为2.76%($15,000-$1,200 x 12 / $6,000,000 x 100%)。

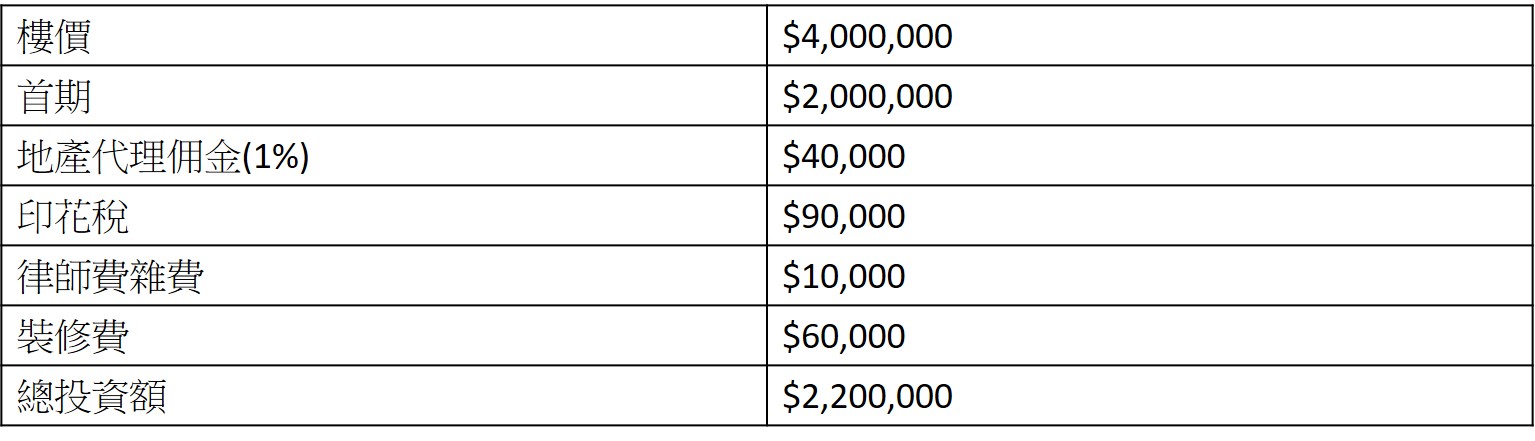

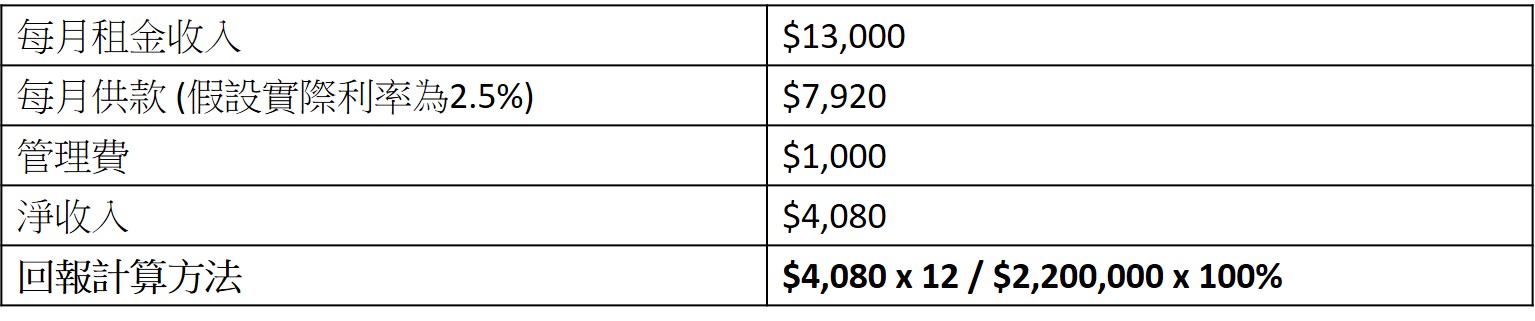

第三种计算方法是以投资角度考虑,以每年的收入扣减支出,再除以投入成本,如果400万物业以5成按揭计算,首期为200万,地产代理佣金为40,000元,印花税为90,000元,律师费及杂费为10,000元,装修费为60,000元,总投资额为2,200,000元。租金收入为13,000元,假设管理费为1,000元,每月供款为7,902元,净收入即为4,080元($13,000-$1,000-$7,920),回报便是2.23% ($4,080 x 12 / $2,200,000 x 100%)。

*以上计算方法只供参考

按揭保险不能出租

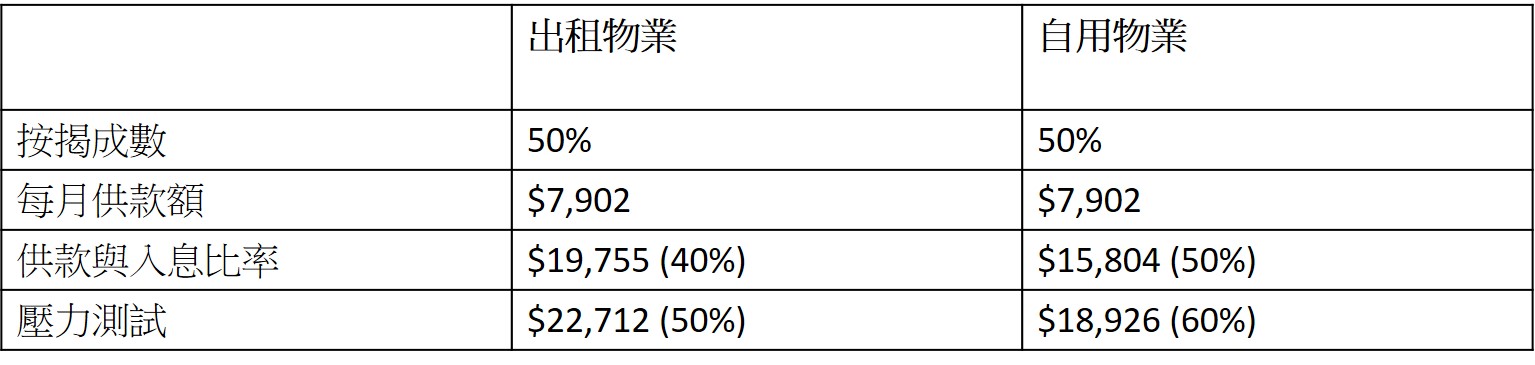

初步计算好回报后,下一步要计算自己的借贷能力。大部份收租达人会依靠按揭买入单位出租,但要注意第一层按揭成数能承造五成(如为第二层只能承造四成),供款与入息比率及压力测试方面也需要下调一成。

由于按揭要求较严谨,把物业出租的供款压力会较大。同样以400万物业、五成按揭供款,以实际按息2.5%计算,如果属于自住单位,供款与入息比率及压测为15,804元及18,926元,但出租单位则为19,755元及22,712元,分别相差3,951元及3,786元。

另外,置业人士使用按揭保险买楼不能把单位出租,如果一旦被发现,有机会随时被“call loan”,银行也有机会削减按揭成数或增加利息。业主若没有申请按揭保险而希望把单位出租,事前亦需得到银行同意。出租物业除了帮助业主增加收入,买入第二个单位时租金收入亦可计算在内,增加业主的借贷能力,当然其中亦包含风险。