加息要闻

12月20日凌晨3点,美联储公布加息25个基点,这是美国今年第四次加息,符合市场预期;而2019年美息将放缓上调步伐,加息次数由3次下调为2次,香港汇丰银行随即也公布了最优惠利率(P)维持不变,这意味着可以缓解市场对于供款压力上升的忧虑。

作为与美元挂钩的香港,美联储明年放慢加息节奏之余,香港银行亦暂无跟随加息计画,可以说对香港的购房按揭影响将会减弱。香港一向以低利率吸引了不少投资者,即使今年上调了最优惠利率(P),仍然相较内地来说低很多,因此,投资香港房产对内地人来说成本还是相对较小,那么如何在香港做购房按揭呢?

*以上资料仅供参考

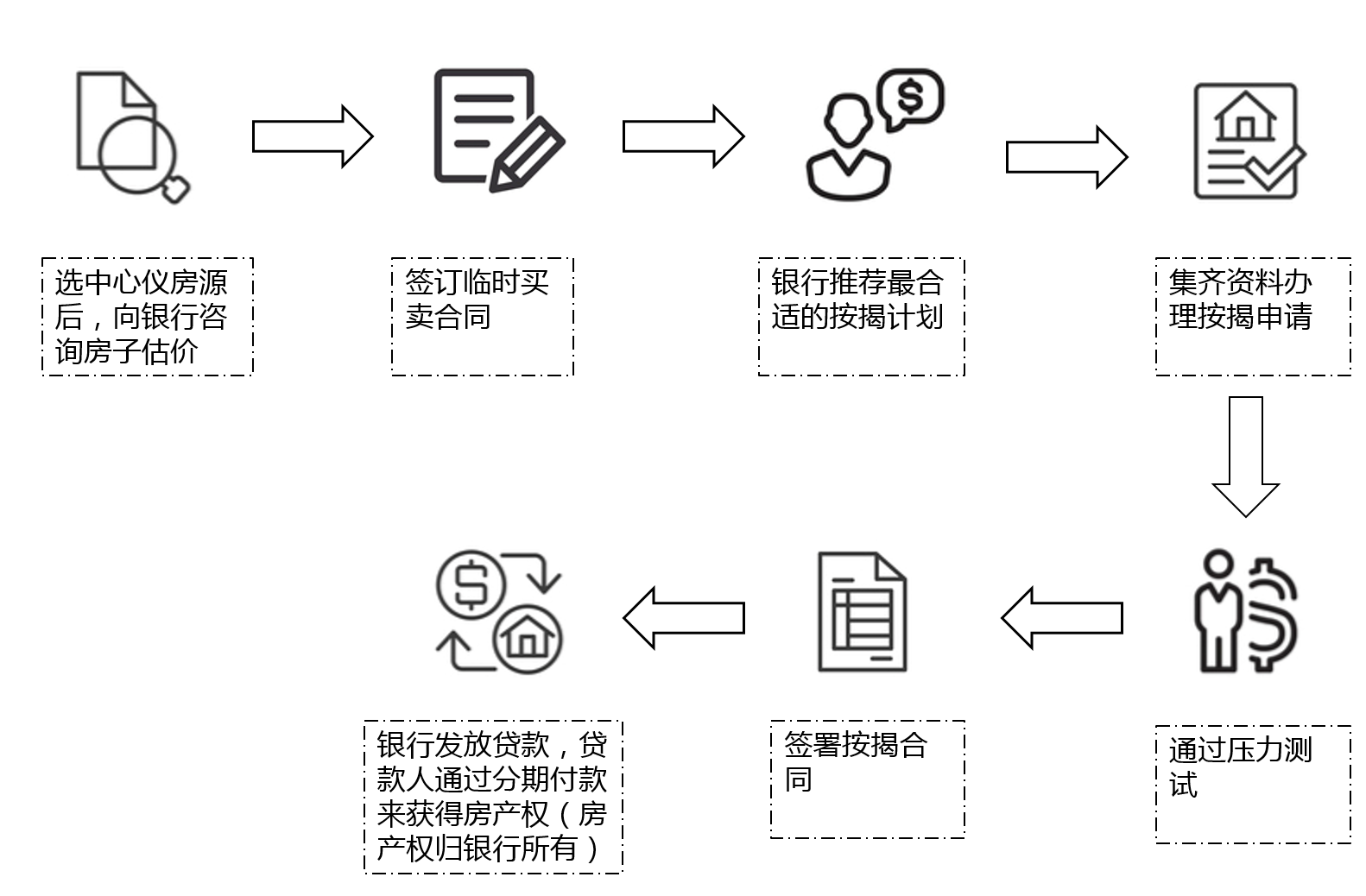

选择好自己喜欢的房屋后,就可以拿着房产证去跟银行申请按揭贷款了。“按揭”是购房时的一种贷款方式,以购入的房屋作为抵押品,向银行贷款,再以分期形式偿还。目前,全国首套房贷利率和二套房贷利率分别约为5%至6%(香港称为5至6厘),而香港的房贷实际按揭利率仅为2厘多的水准,比国内的房贷利率便宜接近一半。而香港银行提供的按揭计画主要分为两大类别,分别为:以银行同业拆息(HIBOR)作基准的“H按”及最优息利率的“P按”。当香港市场资金充裕时,H 按的开支一般都会较 P 按低,即用H按供房会比使用 P 按省钱。当然,H 按的息率会受市场不安定因素而出现波幅,P 按就相对平稳,即使加息也是缓慢上升。

房贷额度计算

跟内地购房贷款的情况类似,虽然能跟银行贷款,但也不能借100%。而在香港申请房贷,主要分为两类,一是以收入为基础,二是以资产水准为基础。

以收入为基础

在香港,如果贷款人的主要收入并非来自香港,最多只可以借房价的50%,如果是一千万以上的房产,则最多只能借40%。反过来说,购房必须先准备最少50%的首付。不过要留意的是,申请人在申请按揭时需要保证无其他房贷或担保,如果有的话,按揭贷款额度需要再被调低一成。详见下图:

以资产水准为基础

如果贷款人没有收入或没办法提供收入证明,可以考虑改以资产值向银行申请贷款。但是按揭额度最高只有房价的40%,而且要肯定自己在申请按揭时没有就其他按揭房屋作出借贷或担保,否则,按揭贷款额度需要再被调低一成至30%。见下图:

压力测试

香港政府为避免市民过度借贷,导致房产市场出现泡沫,所以推出了压力测试。购房人士向银行申请房贷时,要通过压力测试。简单来说,即要求在目前的按息水准下,申请人的按揭每月供款额不可以超过其每月收入之一半,而且如果按息上升3%,按揭供款亦不可以超过借款人每月收入之60%水准。若申请人申请额外按揭融资以致其整体按揭额度较金管局正常所容许的最高按揭额度超过20%,则压力测试下的入息比率将调至55%。想了解自己的负担能力,可前往负担能力电脑作初步评核。