楼价「三背驰」 投资客入市 一手大手客按年大升8倍 美联黄建业:楼价渐试探「支撑点」 利好因素引导回稳 料全年楼市「价稳量升」 新盘交投或创纪录新高

更新日期 : 28/03/2025

楼价「三背驰」 投资客入市 一手大手客按年大升8倍

美联黄建业:楼价渐试探「支撑点」 利好因素引导回稳

料全年楼市「价稳量升」 新盘交投或创纪录新高

美联集团主席黄建业指出,本港住宅交投已经於2023年及2024年录得两连升,但是近期的楼价却出现「三背驰」的情况,楼价走势与成交、租金及股市背驰的现象。反映楼价偏离常轨,主要是受到高库存及市民对经济前景信心的影响。不过,房屋政策支持,加上楼价「三背驰」,吸引投资客开始入市,过去一年一手大手客入市个案按年急升近8倍,涉及单位数量按年增加近10倍,可见住宅物业的回报已开始吸引投资者入市。黄建业相信,受惠新一年众多利好因素,投资客将持续入市,令楼价於逐步找到「支撑点」后回稳,预期楼市全年将现「价稳量升」,新盘成交量有望创出历史新高。

黄建业:高库存压力 楼价现「三背驰」黄建业指出,特区政府连续两年推出振兴楼市措施,去年先是於「财政预算案」宣布「全撤辣」,然后再放宽按揭,今年更是毅然在财赤下削减置业印花税,房策全面利好,成交及租金上升,楼价理应亦止跌回升,却因为物业「高库存」及市民对经济前景不明朗,楼价持续疲软,「美联楼价指数」最新(3月24日)报126.28点,已创逾8年半新低。楼价续跌,并呈现以下「三大背驰」情况:

- 楼价与成交背驰:2024年一手私宅及二手住宅成交量共约 56,700宗,按年升约23%,惟全年楼价却跌6.86%,更已经连续两年出现「量升价跌」的情况。值得留意的是,去年的二手成交量虽然按年升逾15%,但是成交金额仅微升0.04%,成交金额的升幅远低於成交量,反映市民入市信心未复常,令楼价受压。

- 楼价与租金背驰:2024年楼价下跌的同时,美联「租金走势图」却於2024年升逾5%,呈「租升价跌」,连续2年出现背驰走势。

- 楼价与股市背驰:香港股市於2024年已经回升,恒生指数在2024年录得17.7%升幅,跑赢不少知名的市场。今年恒生指数一度升穿24,000点水平,惟「美联楼价指数」迄今则跌约1.44%,续创逾8年半新低,亦即是回到2016年中水平。

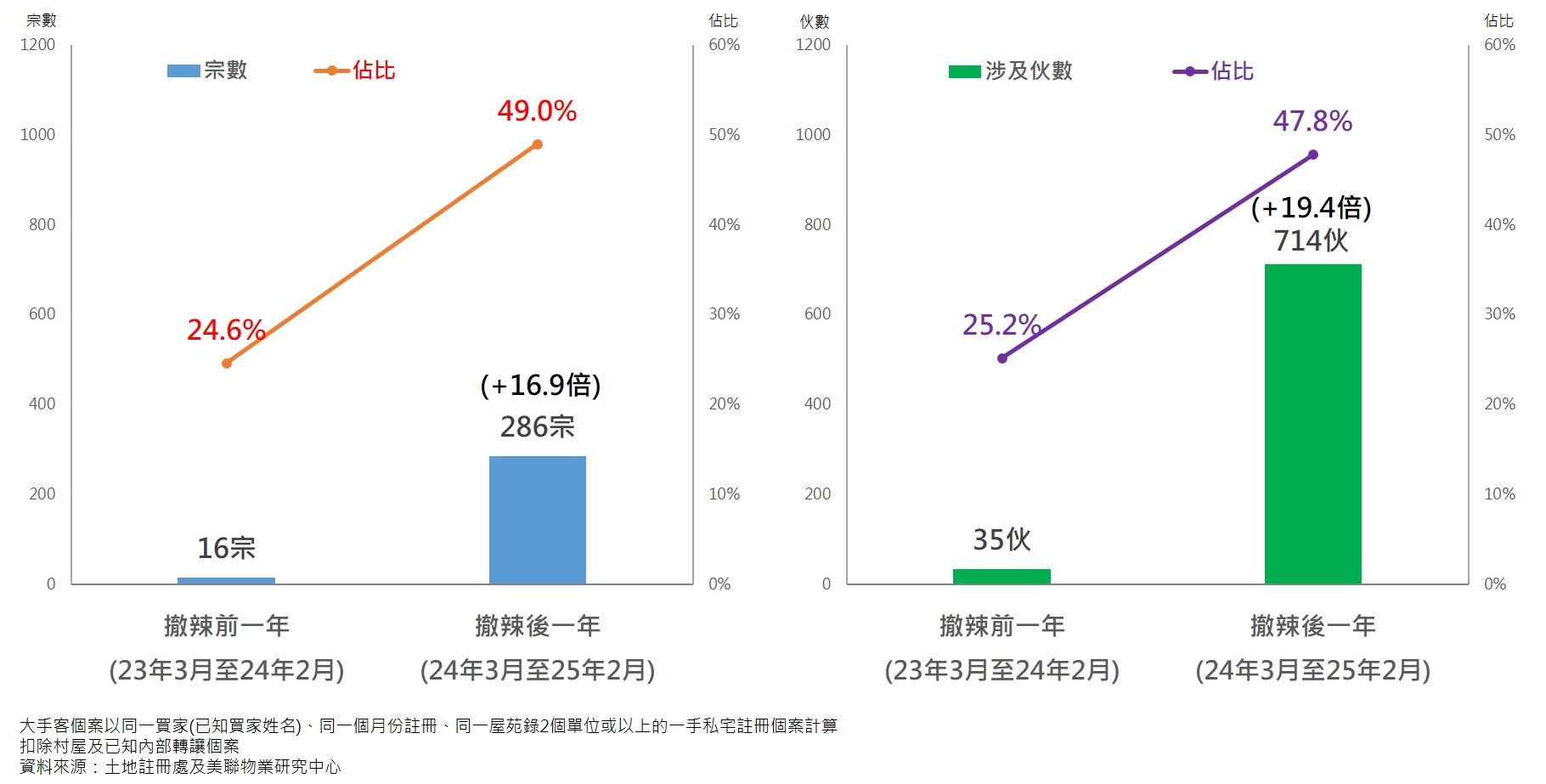

不过,楼价「三背驰」的走势,同样吸引到投资客入市「趁低吸纳」,过去一年相关的个案大幅增加。黄建业指出,自去年「全撤辣」后,港楼的投资价值抬头,楼市开始出现「大手客」的踪影。据美联物业研究中心综合土地注册处的资料,2024年3月至2025年2月的一年间,已知的一手大手客(即同一买家於同一月份及同一新盘购入多於一个单位)的个案数目,达到584宗,按年急升接近8倍,涉及单位数量近1,500伙,按年增加接近10倍。除了大手客外,撤辣后一年以公司名义入市的已知买家个案高达2,100多宗,按年急升约5.8倍,以上数据均证明投资者已较「全撤辣」前踊跃入市。

值得留意的是,内地买家於一手大手客中的占比愈来愈高。撤辣后一年,於一手大手客中,涉及内地买家宗数达286宗,按年大增接近17倍,而涉及的单位数目更达714宗,按年激增超过19倍;撤辣前一年,内地买家占大手客约2成半,而撤辣后一年,占比已大幅急升至接近5成水平(见图一)。

图一:撤辣前后一年一手大手客的内地买家统计

利好楼市因素

- 经济环境改善,多个支柱行业现复苏迹象

- 股市向好,恒指一度重上24000点关口,带动投资气氛

- 息口下调,资金流动性加强,有望持续流入中港

- 库存高位回落,长期供应减少

- 来港专才及学生成楼市生力军

黄建业指出,在众多利好因素之中,以后三点最值得留意。首先是资金的流入。息口是影响资金流动性的最大因素,息口愈低,愈多资金流入市场。预期美国或於年内至少减息两次。人民银行亦已表明「择机降准减息」,同样有望增强资金的流动性。自年初开始,已渐见资金加快流入香港,港股年内日均成交量逾2,400亿元,较去年日均高逾8成,正是受惠於中外资金流入。中金更预期,年内尚有6,000亿至8,000亿元的北水流入,当中或有部份会於股市获利后流入楼市,为住宅物业带来新的购买力。

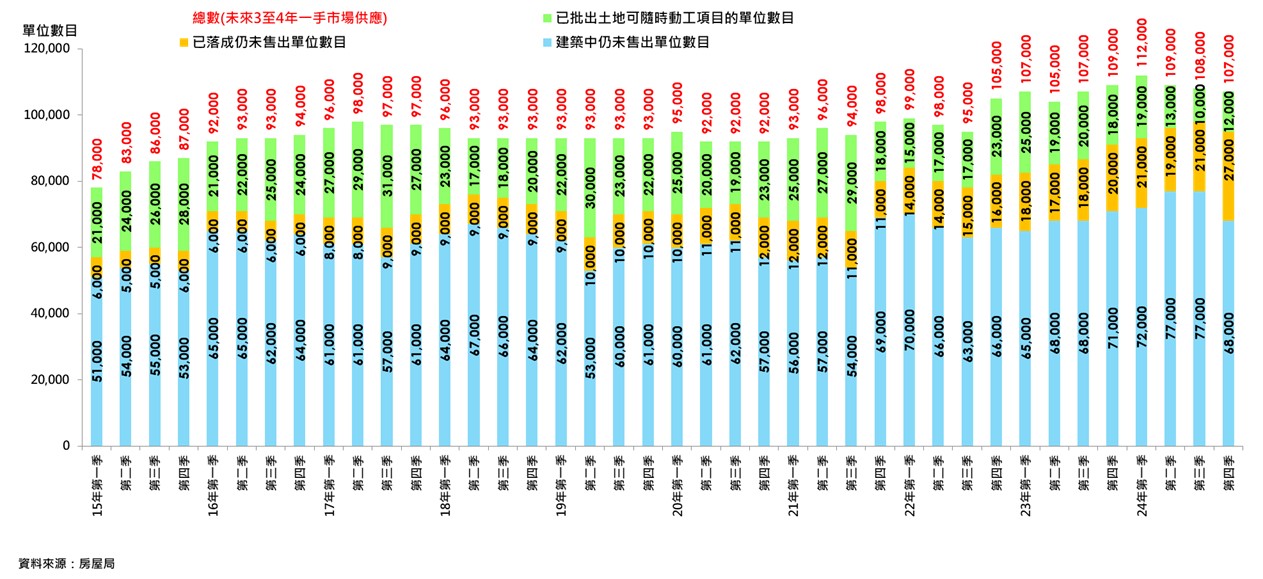

此外,亦要留意物业的库存量。「高库存」是造成楼价「背驰」的主要原因,发展商为「去库存」须低价卖楼,令二手楼价受压。不过,库存有高位回落迹象,虽然去年第四季现楼货尾量升至27,000伙的纪录新高,短期供应充裕,但是长期供应却见回落。数据显示,未来3至4年一手供应(包括已批出土地可随时动工(熟地)、已落成未售出单位数目(现楼货尾)、建筑中未售出单位数目)於去年第四季合共录107,000个单位,按季减少1,000个,连跌3季,并创5季新低,比起去年第一季112,000个的纪录高位减少约5,000伙(见图二)。随着卖地减少,相信未来一手私宅潜在供应或见顶回落,长远为楼市带来支持。

图二:未来3至4年一手私人住宅供应

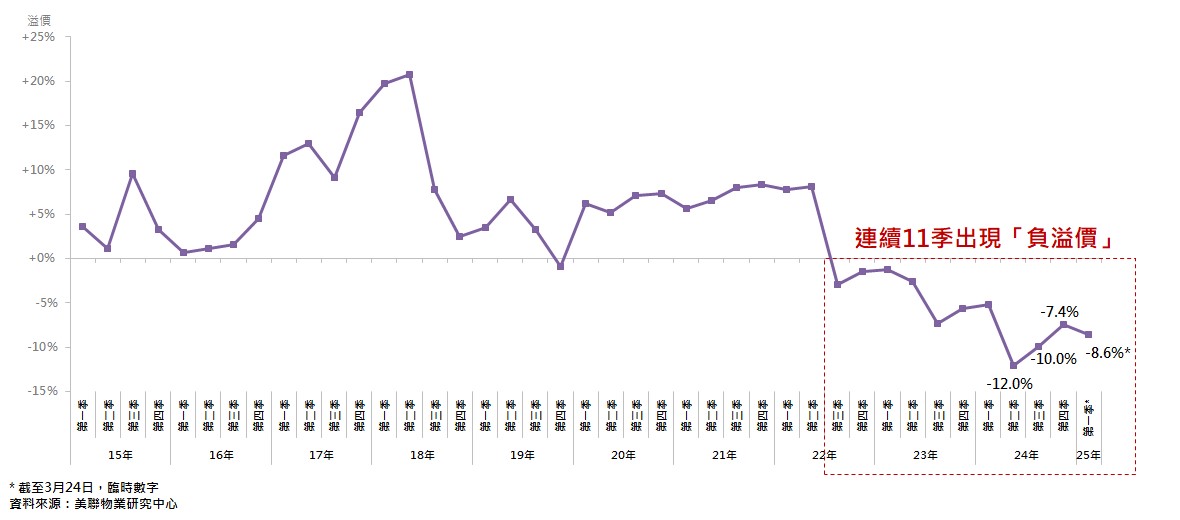

随着库存高峰回落,新盘定价与二手楼价的差距开始缩窄。根据美联物业研究中心资料,今年首季(截至3月24日)新盘溢价录-8.6%,虽然是连续第11季出现「负溢价」,即新盘开价低於同区二手价,并较去年第四季的-7.4%稍为扩大,但是已经较去年第二季录-12%的季度最大纪录后收窄(见图三)。由於现楼货尾量仍然高企,相信「负溢价」短期持续,但是有机会再度收窄,舒缓二手楼价的压力。

图三:新盘连续11季出现负溢价

黄建业又指出,来港专才及学生是重要购买力。港府近年积极吸纳人才及学生,将香港打造成高端人才汇聚地及高等教育枢纽。根据政府数字,由2022年底至今年1月底,各项人才入境计划共收到超过44万宗申请,当中获批的超过28万宗,为本港带来新的住屋需求。值得留意的是,新来港者多数会采取「先租后买」的策略,而一般租约期都是两年,换句话说,由今年开始将有大批「转租为买」的购买力入市,增加价量上升的动力。

黄建业认为,利好因素涌现,投资者有望更积极入市。预计2025年本港住宅物业成交量再录升幅,当中一手成交量可望达至1.9万宗,按年升逾2成,并创自2013年<<一手住宅物业销售条例>>生效后新高;估计二手住宅交投达4.3万宗,按年升近5%,则创4年新高。相信楼价将会逐渐试探,并找到支撑点,跌幅逐步放缓,今年内或回稳,由连续两年的「价跌量升」,转为「价稳量升」,除非外围政经环境出现重大的变化,否则楼价进一步大幅下跌的机会不大。

提三建议加速去库存

如果想楼市加快复苏,黄建业建议政府再提出有效措施,吸纳资金来港置业,加速去库存,增加发展商恢复买地的诱因,增加库房收入。黄建业认为,放宽资金链振楼市已经成为国家政策。中央对楼市的定调,由过往的「房住不炒」,转变成「稳住股市楼市」,扶持楼市的决心及力度之强前所未见。全国人大会议首次将「稳住股市楼市」写进《工作报告》总体要求;近日推出的《提振消费专项行动方案》亦强调持续用力推动房地产市场止跌回稳,可见中央将稳楼市提高至最重要的经济目标之一。特区政府亦紧跟中央政策而改变房策,先后於两次「财政预算案」中提出「全面撤辣」及减印花税的重要措施,为港楼拆墙松绑。

具体建议包括:

- 为投资移民拆墙松绑 建议投资移民全面放宽至任何楼价的物业,楼价全数计入投资额,鼓励买楼可以移民。由於短期供应仍多,放宽投资移民,不会大幅刺激楼价上升,但可帮助消化供应,同时为库房带来收入,简单化移民政策亦有助吸引高质人才,利好香港长远发展;

- 交易完成后才缴付印花税 建议放宽印花税延至交易完成后才需缴付,让置业人士有更大的弹性来运用资金,有助减轻短期资金压力。即使因为各种原因导致相关交易最终未能完成,买家亦不必因为已缴印花税而承受损失。由於现时物业投机活动极少,相信放宽亦不会出现炒风。

- 设立跨境「购房通」; 亦即是中港两地互联互通机制的「购房」版,「购房资金通」,让两地居民可以在两地购房,并便利内地人才落户香港。

| 其他集团动态 |

- 美联集团全年赚4.2亿元 创十五年新高 派末期息连特别股息9.0港仙 主席黄建业:战乱楼价稳 砖头文化魅力再现 维持全年价量预测 副主席黄静怡:创新科技赋能 加速营运效率 提升置业体验

- 美联物业勇夺「登山善行2025」7公里团体赛冠军 以3-Fit精神回馈社会

- 上半年住宅物业「量升额跌 价量背驰」 料成交金额创9年同期新低 美联黄建业:关税烽烟卷楼市 本地购买力反扑 中大型单位「拖后腿」 倡设「跨境购房通」引活水 以「外需」激活「内需」

- 美联精英会「精英对决 挑战巅峰」团建活动激发团队斗志 精英互动交流凝聚士气

- 美联精英会「探访老友记」送暖行动 携手基督教家庭服务中心关怀长者传递温情

- 「趁墟做老板2025」活动圆满落幕 助学子实践商业构想 展现创意硕果 见证成长蜕变

- 美联「美豪滙」举办「家族办公室」茶聚讲座 汇聚行业精英共探财富管理新机遇

- 「美联GO PARK嘉年华」盛大举行 以运动凝聚团队 共创Physically Fit企业文化

- 楼价「三背驰」 投资客入市 一手大手客按年大升8倍 美联黄建业:楼价渐试探「支撑点」 利好因素引导回稳 料全年楼市「价稳量升」 新盘交投或创纪录新高

- 美联集团全年「扭亏为盈」赚3.2亿元 主席黄建业:料楼市将「价稳量升」 新盘成交或创一手例后新高 副主席黄静怡:线上平台查询量创新高 续推动「智慧型代理」发展

- 美联连续9年鼎力支持「学校起动」计划 「趁墟做老板」培训工作坊与43所中学共享营销之道 担任营销比赛评判 参赛学子尽展无限潜能

- 美联集团 144间商铺获地监局「专业进修嘉许奖章」 囊括所有「银章」 得奖数目连续4年冠绝全行

- 持续改革成效彰 前瞻部署迎机遇 美联集团报「盈喜」 首11月除税前溢利多於港币3.5亿元 全年业绩料「转亏为盈」

- 美联精英会爱心满载 身体力行支持「儿童心脏基金」 出钱出力贡献社会

- 同贺中秋 福泽社群 美联捐出近千个月饼 获九龙乐善堂致送感谢状

- 持续革新业绩升 美联集团报「盈喜」 预期首5月盈利达港币1.7亿元 主席黄建业:香港疫后急速「重建求生」 对后市「审慎乐观」 「紧箍咒」困楼市难大升 料下半年成交价量皆轻微回落

- 美联热心公益 支持善宁会「登山善行」获嘉许

- 美联惠泽社群献爱心 连续21年荣获「商界展关怀」殊荣

- 美联参加「机遇汇人才博览展」全方位提供专业谘询服务

- 美联物业唯一代理获香港华人会计师公会邀请出席午餐会分析撤辣后楼市走势 强化跨业务网络

- 美联黄建业:撤辣稳定民心 重建港人信心 楼市属「朝阳初升」 延续「大阳春」还看经济 料量升价稳 新盘成交创五年新高 「四座大山」压顶 楼价难大幅反弹 若减息可升约5%

- 美联第18年支持善宁会「登山善行」精英健儿踊跃参与 出钱出力大显爱心

- 港楼现危险警号 慎防楼价急跌民富蒸发 美联黄建业:吁政府果断全撤辣减印花税 黄静怡:持续投资优化天网助客户置业 全行首推AI估价功能

- 初心如一 坚定前行美联举行全行首个大型年度颁奖典礼九龙区勇夺住宅部最高盈利贡献大奖

- 美联精英会2024迎新大会近百精英聚首共贺 业绩再创高

- 美联物业获会德丰年度颁奖礼高度嘉许新盘战绩彪炳 连夺大奖 勇夺全行之冠 销售额逾50亿

- 美联集团157间商铺获地监局「专业进修嘉许奖章」得奖数目连续3年冠绝全行63间夺首届「银章」殊荣 占比高逾9成

- 美联凝心聚力 CPU全民BBQ聚会士气高 公布最新福利政策 新增推团建日

- 美联响应「公平贸易慈善杯 2023」组足球队全力出赛共襄善举

- 美联物业获信和2023年颁奖礼嘉许勇夺多个新盘销售冠军 成绩傲视同侪

- 美联慈善基金回馈社会 精英身体力行显爱心 结伴同行支持乐善堂「减塑启Duck Run」活动

- 美联支持「健康快车慈善跑步行」身体力行筹经费 众志成城送上光明

- 美联提供就业机会 助青年提早部署未来发展 连续9年荣获「友商有良」嘉许

- 美联长跑健儿参与「工商机构运动会」 体现美联「3-Fit」精神

- 美联精英会善心探访「老友记」做善事显爱心 与长者同贺中秋

- 优化奏效扭亏为盈 美联集团公布中期业绩转赚3,900万元主席黄建业:香港优势渐「烟消云散」 料全年楼价升幅「捧蛋」副主席黄静怡:百业未脱险 裁员潮或至 减租金开支为首要目标

- 美联连续8年荣获「开心工作间」标志秉承Midland We Care精神 关怀员工缔造愉快工作环境

- 美联积极履行社会责任 为学生提供工作体验 为学生生涯规划尽一分力

- 美联荣获「DSA 55周年成就奖」嘉许历届获奖最多 培育无数业界栋梁

- 美联持续创新 提供专业培训 验楼课程融合VR元素

- 「四大优化」卓见成效 把握楼市反弹机遇 美联集团发「盈喜」 预期中期盈利不多於港币4,000万元

- 美联成绩超卓 获会德丰地产高度嘉许2023年上半年度代理颁奖礼连夺5项殊荣 骄绩傲同侪

- 美联黄建业:疫后香港「大病初愈」 复苏须「火速进补」吁撤辣刻不容缓 引资金留港买砖头 大量补充流失人才激活二手市场助港人安居 为港燃点新动力

- 美联精英会翱翔天际泰国赏奖之旅 充电兼考察 聚首士气高

- 创新50载 数码新时代美联复办CPU周年晚宴 黄主席分享行山感悟公布新福利政策 全行首推弹性上班时间

- 美联第17年支持善宁会「登山善行」回归实体 回馈社会 出钱出力

- 美联全力支持「学校起动」计划鼓励学生「趁墟做老板」 身体力行为学生打气

- 首季业绩辉煌 五星级酒店设「金兔宴」奖励精英美联集团主席黄建业连袂副主席黄静怡亲临嘉许专人传授品酒心得 振士气次季创高峰

- 美联物业住宅部首季夺佳绩 集团主席黄建业及副主席黄静怡赠巨型香槟祝贺

- 美联黄建业:银行危机冲击金融市场 楼市脱颖而出 砖头文化抬头 楼市小阳春势不可挡 料价量齐弹 预测全年楼价升10%香港疫后见彩虹 三大建议抢人才加快复苏

- 美联物业中港高管互动交流会通关起动牛踪现 豪宅考察创机遇

- 美联50周年创佳绩 连赢新盘证实力勇夺「恒基金牌」 恒基主席李家诚博士亲自嘉许美联黄建业:楼市「高处未算高」 料首季新盘成交按季升4倍

- 美联带领学生参观分行 分享行业专业知识及心得 助其及早规划事业

- 美联集团晋身香港中文大学「企业创新指数」前十名

- 美联勇夺第54届「杰出推销员奖」 销售界盛事 管理层亲临颁奖礼恭贺

- 美联2022 CPU全民大会 一起走进香港新时代 公布新政策 全行首家代理每周一天WFH

- 美联物业冠名赞助无綫电视翡翠台【楼价有得估】 金牌司仪郑裕玲主持 逾20艺人连袂住宅部6位董事拆解楼价之谜

- 美联及中大商学院亚太工商研究所合办课程 积极培训管理专才 学者及杰出人士传道授业

- 美联勇夺第54届「杰出推销员奖」 美联物业精英连续6年百分百获奖

- 持续改革 重组前线领导 美联集团连录盈利 全年赚港币一亿元

- 美联勇夺地监局「节能有『理』」两大奖 全行最多272间分行获嘉许

- 美联慈善基金捐赠5,000套快速测试包 为无家者撑起防疫保护伞 弘扬「Midland We Care」精神

- 美联137间分行荣获EAA「专业进修嘉许奬章」 占得奖总数逾7成 全行之冠

- 美联连续9届参与健康快车慈善跑 寓公益於运动 助同事挑战自己 不停「升呢」

- 美联获邀担任科技园公司EPiC评委 评选新晋创科企业

- 美联开办验楼证书课程 提升员工专业水平 为客户提供全面置业服务

- 美联马拉松代表队参与「渣打香港马拉松 2021」 7名健儿成绩再创最佳纪录

- 美联首席分析师获邀出任城大客席讲者 即时视频授课 剖析楼市走势

- 美联心系下一代 与中学合办理财讲座 助学生「升呢」做「理财小达人」

- 美联集团举办月饼回收大行动 鼓励员工减废互助 拒做「大嘥鬼」

- 美联办实习计划 带领学生走出办公室 实地参观一手新盘 获实习生大赞新奇有趣

- 美联集团3大品牌参与「国际移民及置业博览」 2日录逾千查询 多名客人即时「扑鎚」 讲座全爆满

- 美联集团调任黄静怡为联席主席 主席黄建业:未通关好淡续争持 楼价难爆升 维持全年升13%预测 黄静怡:中期收益破纪录 半年溢利港币一亿七千六百万元 创中期10年新高

- 美联首办全港招聘会 弹性面试时地 全线分行一连五日齐招聘 吸纳各行业人才

- 美联7月地区招聘会反应踊跃 今乘胜追击办「第二击」 强化人阵势

- 美联上半年精英颁奖礼「赢尽非凡 锐不可挡」 集团主席黄建业:楼价升势凌厉 全年将升13%

- 旺市持续扩充 美联办地区招聘会吸精英 欢迎应届DSE毕业生加盟 携手成就置富人生

- 美联与港人「疫」境同行 连续18年荣获「商界展关怀」殊荣

- 美联集团发「盈喜」 一二手市占续升 回馈努力共享丰盛 派发上半年花红

- 美联集团第二个大型招聘会反应热烈 录近百宗查询 逾5成求职者即时获聘

- 美联首5月已增兵近1,500人迎旺市 再举办大型招聘会 设逾千职位空缺

- 美联11位精英勇夺第53届「杰出推销员奖」骄绩傲视业界 彰显龙头地位

- 美联连续第16年支持善宁会「登山善行」寓公益於运动 共完成逾200公里路程

- 美联集团亏转盈 全年赚港币1.32亿元 盈利创3年新高 主席黄建业:新香港人及热钱入市 楼市早春交投旺势延 料通关前全年楼价可升8% 超级豪宅「跑赢大市」副主席黄静怡:审时度势投放资源 一二手市占率创10年新高

- 美联集团与员工携手抗疫 中医讲解健康资讯 缔造健康职场环境

- 美联黄建业:牛年楼股飞腾 万家安康 黄静怡购幸运金牌及足金行运风车赠精英

- 美联送员工应节美食网上圣诞慈善拍卖筹款共庆「暖笠笠」佳节

- 美联集团发「盈喜」 逆市加薪派花红 平均派一个月年终花红 加薪2.5%优於大市 一二手市占齐升 回馈员工享丰盈

- 美联夥拍「学校起动计划」 线上传授「面试攻略」 助学子增加求职获聘机会 及早汲取工作经验

- 美联线上线下培训 助员工发挥潜能 连续10年获「人才企业」嘉许 荣升「Super MD」

- 优渥福利关怀员工 缔造愉快工作氛围 美联连续5年荣获「开心工作间」标志

- 美联X WeLab Bank呈献Youtube直播论坛 上车年轻人现身说法 专家即时解答理财置业疑难 登记美联笋盘APP 独家送 WeLab Bank开户奖赏

- 美联今起一连七日於东涌设咨询会 解答就业、租务及楼按理财疑难

- 美联送员工无线充电板 答谢同事风雨同行 颁发三项年度大奖 嘉许员工精益求精

- 美联提供就业机会 助青少年职场实战 连续6年荣获「友商有良」嘉许

- 美联集团向员工送上应节水果 甜蜜温馨共庆中秋

- 美联迎数码趋势 网上讲座传授求职技巧 助青少年及早规划事业 提升竞争力

- 美联集团2020年中期业绩公布 半年亏损港币二千四百万元 二手市占疫市增 美联物业录盈利

- 美联集团关顾员工健康 推广「办公室伸展操」 响应主席提倡「Physically Fit」精神

- 积极宏扬「关爱」精神 回馈社会 美联集团连续17年荣获「商界展关怀」殊荣

- 美联慈善基金派赠5,000个口罩予千名独居长者 弘扬「Midland We Care」精神 身体力行关怀社群

- 恒生和美联物业提供API对接「即时物业估值」首三个月已录得超过45万次估值查询

- 全行首创「美联信心指数」 楼价走势新「风向仪」

- 鼓励员工努力 齐心紧握机遇

- 美联连场招聘活动广纳贤才

- 美联「物密Chat」连续两年勇夺香港客户中心协会两大奖

- 美联连环招聘博览 吸纳人才新血

- 美联慈善基金支持「公平贸易杯」 推广平等概念 集团代表勇夺「自强碗」亚军

- 美联连续5年荣获「友商有良」嘉许

- 美联集团全新据点开幕 提供一站式理财投资服务

- 全员齐抗风浪 鼓励逆境自强

- 身体力行显爱心 关怀长者送暖意 美联集团全力支持「乐善共迎中秋日」

- 美联集团2019年中期业绩公布 半年赚港币9,360万元

- 美联筹办实习计划 带领学生参观分行 传授行业专业知识 助其及早规划事业

- 美联再度参与「友.导向」计划助青年及早规划人生 赢在起跑线

- 美联「置」富人生系列 <职场女性助人助己>Agent Story电视首播

- 美联集团精英夺「第51届杰出推销员奖」连续3年本港得奖人数冠全行 工商铺精英摘5强殊荣

- 连续5年全力支持「学校起动」计划美联集团副主席黄静怡任夥伴中学毕业礼主礼嘉宾

- 建设融洽和谐社会 实践关爱社群精神美联集团连续16年获「商界展关怀」殊荣

- 美联「上车讲座暨睇楼团」反应热烈 全场爆满打铁趁热 即赴睇楼 尽享完美置业体验

- 拓福利展现关爱 建优质工作环境美联连续4年荣获「开心工作间」标志

- 美联集团2018年业绩公布 全年赚港币五千八百万元

- 美联集团精英勇夺「杰出推销员奖」连续三年本港得奖人数全行第一 携手成就置富人生

- 美联连续第15年支持善宁会「登山善行」热心公益 积极回馈社会

- 美联精英会大型嘉许礼盛宴款待超卓精英

- 美联集团向全港市民拜年管理层大派开工利是 喜庆气氛满载

- 美联中央专业部门(CPU)周年晚宴2019主席黄建业及副主席黄静怡率众「回味经典,迈向未来」

- 美联激赏精英会TOP精英日本豪玩星级温泉美食购物充电 全力抢尽2019

- 美联「阿搜」双版本利是封载誉归来赠客户表心意 喜迎新春佳节

- 美联连续5年支持「学校起动」计划与师生分享营销心得 传授演讲技巧

- 美联港岛区夺全年最高盈利贡献大奖超卓精英共创辉煌

- 美联连续7年出战「新地公益垂直跑」热心公益惠社群 力攀高峰登顶端

- 美联连续第8年支持「健康快车慈善跑步行」出心出钱出力 为内地贫困视障者送光明

- 美联「放盘大激赏」活动 成就置富人生放盘即送人气阿搜月历及精品

- 美联全力支持「华懋行 2018」慈善步行活动保护生态环境 共建美满家园

- 美联举办年度美食盛会「蟹逅宴」增加员工凝聚力 共建优质工作氛围

- 美联关爱社会 培育幼苗 连续6年全力支持「助学改变未来」计划

- 弘扬关爱精神 振奋高昂士气 美联CPU全民大会 公布全新福利 嘉许杰出员工

- 美联「物密Chat」夺香港客户中心协会两项大奖扬威业界 推出首年速获市场及客户肯定

- 推动年青人就业 促进社会共融 美联再度荣获「友商有良」嘉许

- 美联积极培育DSA精英企业交流活动深获益拓眼界

- 美联集团2018年上半年赚港币1.5亿元盈利按年大升3成 创7年同期新高

- 美联办实习计划 培育人才馈社会 带领学生参观分行 灌输行业专业知识

- 助新生代规划人生 筑梦远航美联荣获「最佳商校伙伴」奖项

- 美联集团连续4年支持「学校起动」计划出席创「科」齐起动颁奖礼 鼓励年轻发明家发挥创意

- 美联响应环保 推动节能 树立典範 连续两年荣获「户外灯光约章」铂金奖

- 职场体验 织出未来 美联参与「友‧导向」计划 助新生代筹划人生

- 提倡家庭友善文化 建立关爱工作氛围 美联为员工举办父亲节活动

- 美联集团全力支持「学校起动」计划 资助夥伴学校建多元学习廊 副主席黄静怡主持启动仪式

- 荣耀同行45载 专业培训树典範 美联集团30位精英夺「第50届杰出推销员奖」 港澳得奖人数冠全行 管理层亲临颁奖礼嘉许

- 美联集团囊括「香港投资者关系大奖」三项大奖 业界唯一获奖 彰显领导地位

- 启发职场规划 培育社会人才 美联连续4届参与「生涯规划日」

- 实践关爱精神 共建优质工作环境 美联连续3年荣获「开心工作间」标志

- 美联【寻找上车方案】讲座 楼市专家坐镇 为新港青年剖析楼市走势

- 美联集团2017年全年业绩公布 赚港币1.93亿元 登5年新高 派息每股港币5仙 黄建业:「刚性泡沫」撑港楼 料全年楼价升10% 黄静怡:融汇跨业务优势 强化美联综合平台

- 实践关爱精神 积极回馈社群 美联集团连续15年获「商界展关怀」殊荣

- 美联CPU周年晚宴 主席黄建业及副主席黄静怡率众「回到校园」

- 美联全新「居屋专门店」启用 夥经络提供居屋按揭优惠 全期P-2.85% 现金回赠1.7%

- 「Midland, We Care」妇女节茶聚 美联黄静怡与员工交流职场心得

- 美联黄建业主席与管理层新春拜年 楼市福运来 狗年续兴旺

- 美联蝉联「亚太杰出雇主大奖」 重视人才 屡获嘉许

- 美联连续第4年支持「学校起动」计划 鼓励学生发挥环保与创意 「趁墟做老板」尽展才能

- 美联周年晚宴暨45周年酒会 「荣耀同行 共创新传奇」 集团主席黄建业:料2018楼市价量齐升 楼价续升10% 发展再踏新里程 斥资约888万港元增持股份显信心

- 美联集团及美联工商铺发「双盈喜」 楼市畅旺展攻势 业绩跃进闯高峰

- 美联2018集思会 共谋发展启新思 起动改革迎挑战 主席黄建业:料明年楼市延旺势 刚性需求仍然大 勉员工「梦想有多大 舞台有多大」 踏征途越巅峰

- 凝思聚智 启动未来 美联CPU全民大会 公布福利发展 嘉许最强员工

- 美联精英荣获地监局首届「杰出地产代理奖」 业界唯一夺至高荣耀 专业地位深受肯定

- 美联集团有限公司(1200)二零一七年中期业绩公布 变革缔跃进 上半年赚港币1.16亿元 主席黄建业:楼巿「慢牛」再上 全年楼价升逾一成

- 领进Real Estate Tech 开创置业新体验 美联荣摘【最佳地产代理O2O平台】大奖

- 美联集团32位精英夺「第49届杰出推销员奖」 创历年冠 全行唯一摘五强殊荣

- 美联隆重开设「翰林峰」专铺迎商机 恒基林达民亲临启用仪式 醒狮助庆气氛高涨 港岛中西区二手注册增1.3倍赢大市 突显区内殷切需求

- 美联荣获雇员再培训局「优异雇主奖」肩负社会企业责任 创造多元就业机会

- 美联集团(1200)二零一六年全年业绩公布发相

- 美联集团夺「杰出推销员奖」精英冠历届 人才辈出备受肯定

- 弘扬善心献关爱 惠泽社会享赞誉 美联集团连续14年获「商界展关怀」殊荣

- 美联成绩超卓 获英皇高度嘉许 美联集团及美联工商铺齐夺殊荣

- 美联首度勇夺「亚太杰出雇主大奖」 重视人才文化策略获嘉许

- 美联物业庆新岁 生肖齐至贺丰收 「如意吉祥」利是封赠客户

- 美联住宅部勇夺集团最高业绩殊荣 盈利贡献大奖表扬团队骄绩

- 美联扬帆45载 凝心聚力创未来 黄建业:鸡鸣早春 楼政共舞 奠楼巿8大预言

- 美联支持环保爱地球 宣扬升级再造概念 领小学生制作环保笔袋

- 新年伊始 规划大计 美联年历卡赠客户 2017好日子尽掌握

- 美联《佢同佢落区》推有奖游戏 与粉丝互动 送潮物「谷Like」

- 美联《佢同佢落区》连中三元 扬威业界 获颁〈智选物业代理品牌大奖2016〉

- 美联市场策略扬威业界 《佢同佢落区》再摘殊荣 获颁「Marketing Excellence Awards 2016」银奖

- 美联《佢同佢落区》系列热爆网络 顶尖市场策略誉满全城 荣获「杰出公关大奖 2016 - Best Influencers Strategy」

- 美联物业及香港置业荣获「最佳商校伙伴」奖项 设生涯规划工作坊 培育社会栋梁

- 美联支持「学校起动」计划 致力培育未来栋梁 分享楼市专业知识 助经济科同学提升软实力

- 美联「资深好友会」周年晚会 聚首一堂士气壮 满载而归乐融融

- 美联集团22位精英夺「第48届杰出推销员奖」 管理层亲临颁奖礼嘉许支持

- 善心誉全城 爱心传天下 美联荣获九龙乐善堂「爱心企业」美誉

- 美联:新供应水浸 货尾倍增冲万伙 现楼货尾最少减价15% 楼价再跌半成

- 美联:首季豪宅一手带动 表现跑赢大市 全年超级豪宅领头羊 交投料续创历史新高

- 美联∶地价回归3年前 投地审慎 跌势难逃

- 美联中央专业部门周年晚宴 创新活力迎挑战 主席黄建业传承职场智慧 存初心、成众志、创佳绩

- 辣招3年 楼市转势 供应续增 美联:近5千资助出售房屋 楼市百上加斤 74%受访者料楼价下跌 吁适时减辣免冲击经济

- 斥逾亿资金推「互联网+」革新工程

- 猴年细价楼「小阳春」 二手先行 农历年后二手交投飙5成

- 美联策动「互联网+」革新工程 重整团队 开拓线上商机

- 美联:瞄准港岛豪宅市场 新供应区域重点扩军 会德丰亲临主持美联东半山跑马地新分行开幕礼

- 美联乘「互联网+」热 推全新笋盘APP 玩游戏送50万首期 助上车

- 美联2016周年晚宴 「红海战略」迎挑战 创新科技建未来 全新笋盘APP响头炮 50万首期助上车

- 美联:逆市巩固实力 积极设具战略价值据点 全新美联太古城分行开幕 太古地产董事—住宅业务杜伟业亲临主持仪式

- 美联「2015人才发展计划」毕业礼 激发员工潜能 勇闯事业高峯

- 美联集团三度荣膺「香港杰出企业」 引领行业创新 尽展大行风範

- 《楼市纵横》火热登场 独家拆解楼市新形势

- 推动环保节能 堪称业界典範 美联物业膺中电「环保节能机构」嘉许计划金奖殊荣

- 九龙区一手注册比率创6年新高 美联物业设「住宅部-九龙总部」强化精英迎商机 全方位销售支援与培训基地

- 美联重视人才培训 夺HKMA最佳管理培训及发展奖 代理界唯一获殊荣 地位备受肯定

- 人才与科技并济 多元专业领跑巿场 美联荣膺「最专业地产代理」、「最专业地产代理网站」

- 美联荟集中秋应节照 facebook分享赢大奖 「Like爆」作品 激赏至潮玫瑰金Apple Watch

- 美联「2015暑期实习计划」毕业礼 助新生代开拓视野 培育社会栋梁

- 美联物业连环开10行 「无极限」抢攻不可挡

- 美联集团有限公司(1200)二零一五年中期业绩公布 上半年赚港币3,235.3万元

- 扩充策略见功 同享盈喜成果 美联后勤最高获发1.25个月花红

- 美联集团「职场体验影子计划」 高中生「抢闸」体验职场生活打好基础

- 美联∶内地来港学生料首录跌幅 惟居住空间增带动租务需求 续约教育后续服务机构「新港大」 提供更具保障留学生租屋服务

- 【美联会】「小居室大智慧讲座」全场爆满 专家传授妙法 打造心水「窝居」

- 美联集团上市辉煌二十载 连环奬赏惊喜浪接浪

- 美联集团迈向全新里程 上市辉耀二十载 开创美励新世代

- 优质管理成就卓越 大行风範傲视同侪 美联唯一地产代理荣获「香港环境卓越大奖」

- 美联∶荃湾楼价创新高 潜力优厚 全新「荃湾御凯分行」率先开幕增市占

- 上巿廿载树典範 完善管治彰优势 美联荣膺「最佳投资者关系公司」唯一获奖地产代理

- 美联连环开行迎「楼股大时代」 财富效应带动 一手豪宅交投飙六成

- 美联元朗朗屏站双旗舰龙头铺连环开张 七位数字巨资率先进驻 强势迎庞大新盘商机

- 美联集团(1200)二零一四年业绩「亏转盈」 收益41.2亿元 创新高 年度权益持有人应占溢利港币6千4百万元 黄建业主席:磐石根基缔硕果 变革实干创丰盈

- 细节定胜局 基建创远景 美联前线后方契合 发展「更上两层楼」身业主

- 美联荣获「卓越雇主大奖2014」 「以人为本」多元化培训 「实至名归」携手缔双赢

- 行动胜空言 扎根展宏图 美联集思会崭新形式激发创意

- 强化管治任贤能 变革见效缔硕果 美联公布「盈喜」 创佳绩证实力

- 首重员工安全 启动「占中」应变 美联:集团如常运作 分行照常营业

- 美联∶抢攻新盘强化市场地位 下半年至今包揽逾四亿元巨额成交